南洋行家论股

【行家论股】联昌国际 泰国业绩低于预期

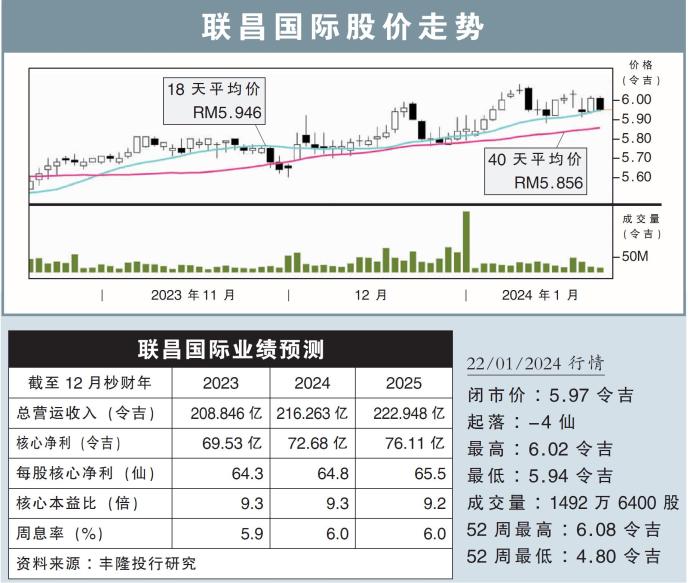

分析:丰隆投行研究

目标价:6.20令吉

最新进展:

联昌国际(CIMB,1023,主板金融股)旗下泰国联昌国际(CIMB Thai),在2023财年全年净赚16亿530万泰铢(约2亿1292万令吉),按年下跌44.9%。

营运收入按年起10.5%或2亿6790万泰铢(约3557万令吉);营运开销方面,则按年扩张10.0%或7亿8220万泰铢(约1亿385万令吉),导致成本对收入比例提升至62.7%。

截至12月杪,由于基金成本上升,净利息赚幅(NIM)下跌至2.6%。

行家建议:

泰国联昌国际末季净亏报1亿3100万泰铢,全年净利为16亿泰铢,低于我们和市场预期,分别占全年净利预测的80%与83%。

该分行对集团贡献少于5%,分行亏损主要由更高的贷款损失拨备导致。不过,强劲的收入让营收比营运开销增长多9个百分点。

净借贷和净存款的增长放缓,分别报4.0%与8.7%。在这基础上,银行贷存比增5个百分点至94%。

泰国组建新政府后,政局更稳定,因此我们预见消费持续增长,旅游业和出口也将复苏巩固经济,贷款增长也预计有所改善。

泰国央行有意维持当前利率,在消费推动下,银行的净利息赚幅将保持稳健。

泰国联昌先前已准备大量资金应对呆账率飙升,比起疫前100%的呆账覆盖率,当前覆盖率为120%,因此,我们并不担心资产素质问题。

综合以上,维持净利预测、“守住”评级,和6.20令吉的目标价。

https://www.enanyang.my/行家论股/【行家论股】联昌国际-泰国业绩低于预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-12-24

CIMB2024-12-24

CIMB2024-12-24

CIMB2024-12-24

CIMB2024-12-24

CIMB2024-12-24

CIMB2024-12-24

CIMB2024-12-23

CIMB2024-12-23

CIMB2024-12-23

CIMB2024-12-20

CIMB2024-12-20

CIMB2024-12-19

CIMB2024-12-19

CIMB2024-12-19

CIMB2024-12-19

CIMB2024-12-18

CIMB2024-12-18

CIMB2024-12-18

CIMB2024-12-18

CIMB2024-12-17

CIMB2024-12-17

CIMB2024-12-17

CIMB2024-12-16

CIMBMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Mercury Securities Research

2

3

THE INVESTMENT APPROACH OF CALVIN TAN

4

Phillip Capital Research Reports

5

Good Articles to Share

Honda, Nissan tie-up requires something neither can spare: time

6

Good Articles to Share

7

Good Articles to Share

Apple seeks to defend Google's billion-dollar payments in search case

8

Good Articles to Share

China keeps key rate steady with traders expecting cuts in 2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....