南洋行家论股

【行家论股】焦点眼镜 净利年均复增30%

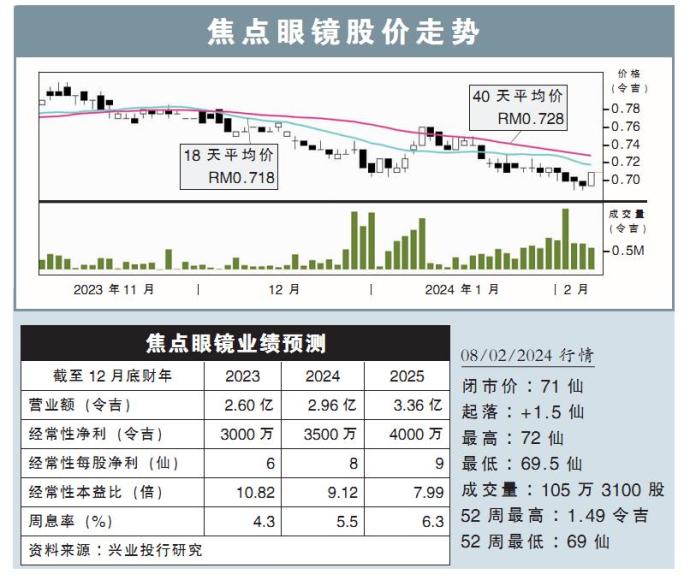

分析:兴业投行研究

目标价:1.02令吉

最新进展:

我们在1月底举办了第4期小型企业通行(SCCA 2024)后的报告中,曾点出了焦点眼镜(FOCUSP,0157,创业板)这小而美股项。

如今,首次将该股纳入追踪,看好其眼镜与餐饮业务的前景。

行家建议:

随着屏幕时间增加导致视力问题,以及人口老龄化带来的老花眼人数增加,本地眼镜市场的5年均复合增长率(CAGR)预计加速增长6.6%。

我们相信,焦点眼镜可凭借其市场领导地位和广泛的门店网络,很好地抓住眼镜需求增长这机会。

我们发现,过去该业务始终表现出稳定的增长和卓越的盈利能力,2022财年净赚幅15%,远高于同行10%平均水平。

集团也计划于2024财年开设20家门店,将支持我们对该业务收入和盈利的增长预期。

餐饮业务方面,通过公司多年的经验积累以及完善的扩张计划,我们预计,接下来盈利前景将更加稳定。

今年,公司计划扩张Komugi面包店的新门店,并争取更多企业客户来提高中央厨房的利用率。

我们预测,焦点眼镜5年净利CAGR将达到30%,在2025财年录得4020万令吉净利。

同时,给予该公司“买入”评级,以及1.02令吉目标价,相当于13.5倍本益比估值。

https://www.enanyang.my/行家论股/【行家论股】焦点眼镜-净利年均复增30

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-23 16:45:00

EMA 5

5 Mins

SELL

2025-01-23 15:30:00

TURTLE SYSTEM 20

10 Mins

SELL

2025-01-23 15:30:00

TURTLE SYSTEM 55

10 Mins

SELL

2025-01-23 15:30:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-23 15:30:00

TURTLE SYSTEM 55

5 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

3

4

HLBank Research Highlights

5

TA Sector Research

6

Mercury Securities Research

7

MQ Market Updates

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....