南洋行家论股

【行家论股】安联银行 风险回报能续涨

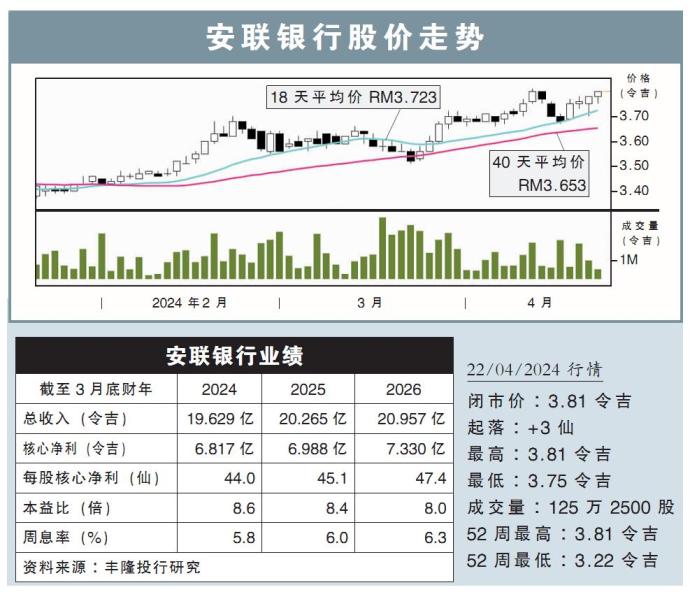

分析:丰隆投行研究

目标价:4.10令吉

最新进展:

安联银行(ABMB,2488,主板金融股)在2024财年的净利息赚幅有所压缩,主要是各大银行大推定期存款优惠,推高了融资成本。

然而,随着竞争有所缓和,预计在本财年末季会看到稳定的赚幅走势,且人们愈发关注中小企业以及商业等高收益贷款领域。

不过,为了推高增长,该行兴许无法在短期内重返之前的派息高度,即早前股息派发率高达50%。

行家建议:

尽管安联银行今年迄今的表现良好,股价一度起了12%,不过,我们看好公司的风险回报能继续上涨。

其中,主要得益于总收入增长的改善,以及贷款损失拨备走低,可能会实现盈利同比增长,但环比来看可能较为持平。

然而,为了保本,该行兴许不会挪用大笔资金进行股息派发,不过,对我们而言这种举措实属正常,主要是该行将专注于当前和未来的增长,同时也会有些潜在阵痛。

我们预测股息派发率可能会低至40%,不过周息率来看,仍高达4.5%。

综合以上,我们继续维持该行的净利预测不变。

总的来说,我们维持“买入”评级,目标价则从原先的3.95令吉,提高至4.10令吉。

https://www.enanyang.my/行家论股/【行家论股】安联银行-风险回报能续涨

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-23 16:40:00

EMA 5

5 Mins

SELL

2025-01-23 16:20:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-23 15:20:00

ADX

10 Mins

BUY

2025-01-23 15:10:00

EMA 5

5 Mins

BUY

2025-01-23 15:10:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

3

4

HLBank Research Highlights

5

TA Sector Research

6

Mercury Securities Research

7

MQ Market Updates

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....