南洋行家论股

【行家论股】马电讯 微软投资赢家

分析:肯纳格投行研究

目标价:7.22令吉

最新进展:

微软宣布,未来4年将在加码投资22亿美元(约105已令吉)在大马的人工智能和云端基础建设,料将培养20万名本地技术人才,加快我国数字转型步伐。

马电讯(TM,4863,主板贸服股)被视为是主要受益者之一,因为大公司的到来,将导致托管公共和私有云端数据中心(DC)的数量激增。

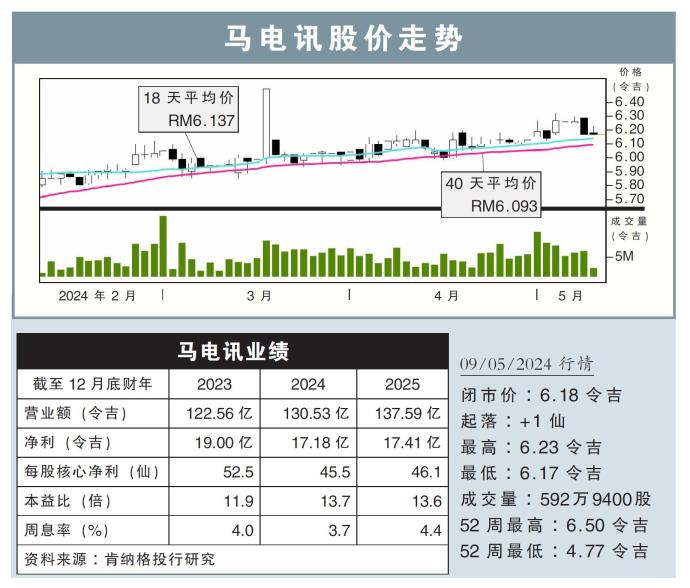

(取自马电讯官网)

行家建议:

随着数据中心数量激增,加上全球网络海底电缆和登陆平台的需求持续强劲,我们乐观看待马电讯能通过已建立的数字基础设施网络,来抓着这个机遇。

回看2023财年,TM Global的营收表现同比增长9%,主要是超大规模企业托管波长服务的增加所推动。

此外,公司现在的投资组合,包括在大马拥有8个3级数据中心,而香港则有一个,总容量为46兆瓦。

现阶段,我们认为公司扩大数据中心业务的时机已经成熟,而拥有50兆瓦容量的3级数据中心的潜在的内部收益率可能达到两位数,约12.6%,项目回本期约为8年。

目前,我们继续维持公司的净利预测不变,主要是提及的盈利影响,可能不会立竿见影。

综合以上,我们维持“超越大市”评级,目标价7.22令吉不变。

https://www.enanyang.my/行家论股/【行家论股】马电讯-微软投资赢家

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-23

TM2025-01-22

TM2025-01-22

TM2025-01-22

TM2025-01-22

TM2025-01-22

TM2025-01-21

TM2025-01-21

TM2025-01-21

TM2025-01-21

TM2025-01-20

TM2025-01-20

TM2025-01-20

TM2025-01-20

TM2025-01-20

TM2025-01-17

TM2025-01-17

TM2025-01-17

TM2025-01-17

TM2025-01-17

TM2025-01-16

TM2025-01-16

TM2025-01-16

TM2025-01-16

TM2025-01-16

TM2025-01-16

TM2025-01-16

TM2025-01-16

TM2025-01-15

TM2025-01-15

TM2025-01-15

TM2025-01-15

TM2025-01-15

TM2025-01-15

TM2025-01-14

TM2025-01-13

TM2025-01-13

TM2025-01-13

TM2025-01-13

TM2025-01-13

TMMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-23 16:55:00

ADX

5 Mins

SELL

2025-01-23 16:50:00

EMA 5

5 Mins

SELL

2025-01-23 16:45:00

EMA 5

5 Mins

BUY

2025-01-23 16:35:00

EMA 5

5 Mins

SELL

2025-01-23 14:50:00

EMA 5

10 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

3

4

HLBank Research Highlights

5

TA Sector Research

6

Mercury Securities Research

7

MQ Market Updates

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....