HARTALEGA (“HARTA”) 于上个星期公布了2020财年的第四季度报告,正式为整个2020财年做了一个完美的收尾。

在还没有进入季报分析之前,我通常都会先简单介绍公司。但是HARTA太过于火红,相比可以省略这个环节。但是还是简单简单的介绍就好了!

HARTA是全球最大的丁晴手套(Nitrile Glove)公司,也是马来西亚的手套四大天王之一。论Profit Margin 的话,他是四大天王之首哦~(vs. TOPGLOV, KOSSAN, SUPERMX)

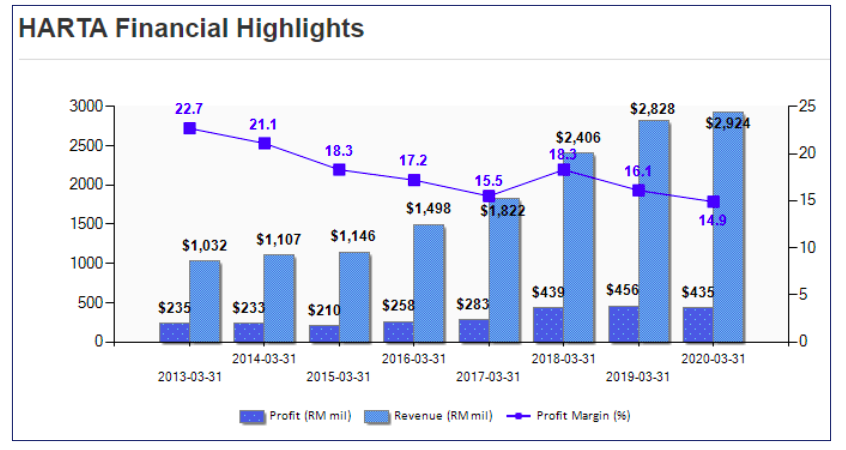

过去8年来我们可以看到手套股的业绩都是很不错的,而我们也可以看到HARTA的业绩是年年上升的。营业额是从2013财年的RM1.03 bil 成长至2020财年(Unaudited)的RM 2.92 bil. 不过有一点注意到的是HARTA虽然贵为四大天王里面Profit Margin 最高的,不过也看到他的优势逐年下滑。最新的财年录得8年来最低的14.9%, 但也还是四大天王里面最高的。今年的净利对比上个财年是稍微减少的。那么就让我们看下去吧~

最新季度的营业额对比同期成长了13.86% 至RM 777.90 mil,营运成本只增加了5.35%至RM 604.00 mil. 导致了营运利润增加了58.26%至RM 173.90 mil. 虽然这个季度有录得一个其他营运净支出的RM 34.21 mil(同期录得RM 5.67 mil 净收入),不过整体的税前净利还是得到一个22.13%的成长,从2019财年第四季度的RM 112.64 mil vs. 最新季度的RM 137.58 mil.

以上的良好成长主要是来自更高的销售营业额,制造成本下降以及能源成本(Energy Cost)的减少。这归功于HARTA管理层的成本控制措施。本季度净利也同比增加了28.37%至RM 115.71 mil.

如果我们看完整个2020财年的话,累计四个季度的营业额至少为成长了3.42%至RM 2.923 bil. 营运成本也保持着一样的成长幅度,增加了3.25%至RM 2.329 bil. 整年度的销售量对比上一个财年是增加了8.8%,但是由于市场竞争强烈以及制造成本的下滑而导致平均销售价格加下滑了4%。

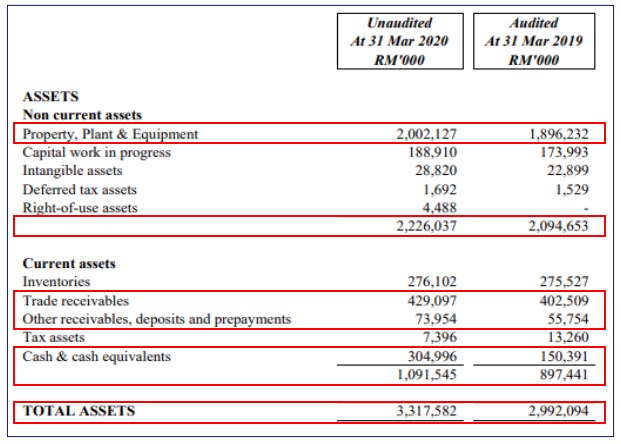

接下来看HARTA整年度的资产负债表,先从资产表看起。固定资产(PP&E)同比稍微增加了5.58%至RM 2.002 bil. 这也增加了长期资产从RM 2.095 bil至RM 2.226 bil.

短期资产则增加了21.63%至RM 1.092 bil. 这主要贡献自应收账款增加了RM 44.79 mil以及现金增加了超过一倍的RM 154.61 mil. 总资产增加了10.88%至RM 3.318 bil.

每股净资产增加至每股RM 0.75. (2019财年每股净资产为RM 0.67)

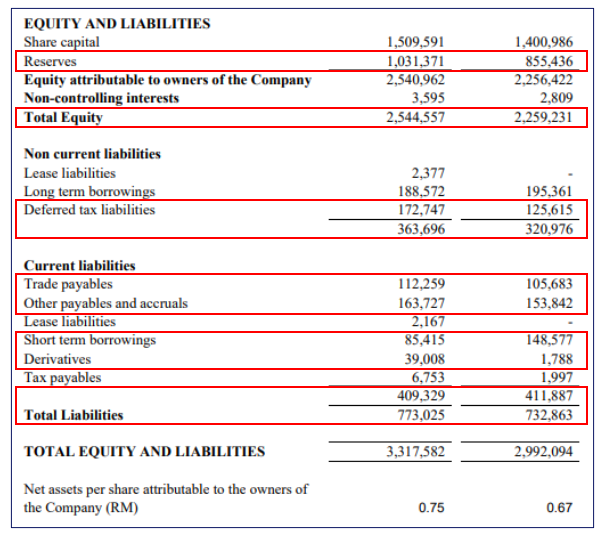

再来看HARTA的权益负债表,储备增加了RM 175.94 mil 导致权益总额(Total Equity)增加至RM 2.544 bil. 负债方面,长期负债因为递延税务款项(Deferred Tax Liabilities)增加了RM 47.13 mil 而上升13.31%至RM 363.70 mil.

短期负债稍微下滑了RM 2.56 mil 至RM 409.33 mil, 主要是因为短期借贷减少了接近一半(RM 63.16 mil)抵消了衍生产品以及应付账款的增加。总负债稍微增加了RM 40.16 mil 至RM 773.03 mil.

现金流表来看,HARTA的营运现金流(CFFO)依然保持着成长的,这一点对于一家企业来说是好事。证明了当业绩上升的时候,公式是由收到现金流入来保持发展以及成长。营运净现金流入对比去年增加了RM 26.20 mil至RM 658.88 mil.

而投资现金流则净投入了RM 250.42 mil, 对比去年同期是减少了RM 181.80 mil. 主要是因为HARTA今年投入购买PP&E 的花费减少了大约RM 30 mil, 而建造中固定资产所产生的费用(Capital Work In Progress (CWIP) incurred)也减少了RM 150.64 mil 至RM 247.77 mil.

融资现金流也看到了HARTA在积极还债,今年多了一笔RM 116.03 mil 的定期贷款还款而导致了融资净现金达到RM 253.86 mil 的净支出。对比同期是增加了RM 47.22 mil 的净支出。

现金以及现金等物(Cash and Cash Equivalents)如在资产表看到,是对比同期增加了一半。主要是现金流增强了,所以HARTA 管理层也将这笔现金存入了一些流动性高的固定收益基金。

公司前景与展望

展望未来,HARTA 管理层预计产线将会在2022财年从目前的38.1 bil 每年生产量提高至43.7 bil. 这将会由HARTA 的Next Generation Integrated Glove Manufacturing Complex (NGC) 的计划中受惠。目前NGC的Plant 6 以及 Plant 7 都已经按照计划开始贡献生产,预计在两个厂房正式完工以及全面进入生产之后会分别带来4.7 bil 件以及2.4 bil 件的年生产量。

而随着COVID-19疫情的爆发,手套的重要性以及需求更是增加了不少,为此HARTA们还得守着我国政府的准则开工。就在刚过去不久的3月25日,HARTA以RM 263 mil从Bonus Essential 购入一片在雪兰莪Banting 占地95 acres 的地来充作未来NGC 2.0 的发展用途。

总结来说,手套股的业绩大家也可以预期在接下来两个季度都会是非常的好。这也解释了为什么手套股在这个疫情当下依然表现强劲。截至5月14日的数据,四大天王的市值更是以非常夸张的P/E Ratio 超越了本地一些银行包括Alliance Bank, MBSB, RHB Bank 以及Hong Leong Bank. 这一切都是投资者以及市场先生将未来盈利算入股价当中了,所以股价都飙升的很快。总的来说,大家自己要做好分析之后再买入能你们看中的公司,不宜追高。

东方傅教授笔

https://eecameron500984643.wordpress.com/2020/05/26/harta-fy2020-q4/

supersaiyan3

第一、Harta的下一代產品Antimicrobial™將會再次引領同儕,在未來幾年將再次大幅拋離對手。第二、Harta在疫情之下並沒有非常興奮,大概是因為知道疫情只是一個短暫的現象,維持一個長期的競爭力才是企業長久經營之道。這是一個加和乘的問題了!第三、疫情過後不知其餘的手套公司還是能夠維持那麼高的估價嗎?但是Harta一定能。

當整個行業一次過有一輪行情時,windfall gain,一些公司老板忙著賣股,一些忙著炒股,一些忙著出貨。我不是說炒賣的公司就不好,只是提醒公司終究要走出一條自己的路才是經營之道。

2020-05-26 11:43