南洋行家论股

【行家论股】城中城产业 业绩超过疫前水平

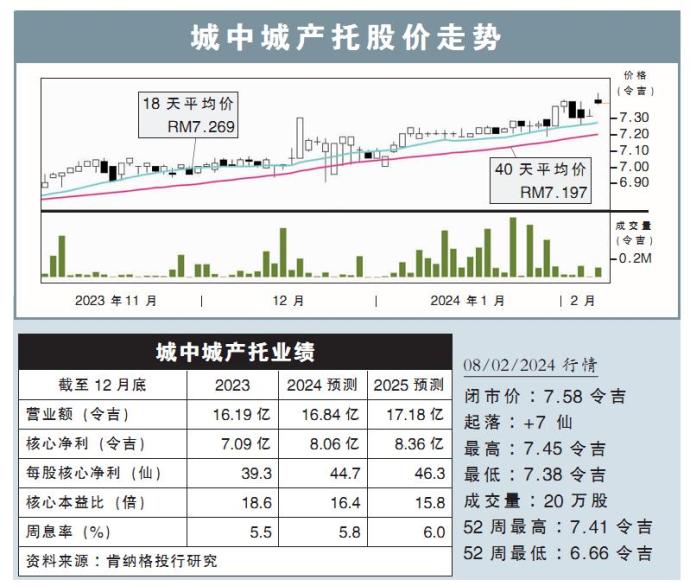

分析:肯纳格投行研究

目标价:8.00令吉

最新进展:

城中城产托(KLCC,5235SS,主板产托股)2023财年末季净赚3.85亿令吉,年增37.62%,并宣布派息每股14.4仙。

截至12月杪的末季,营业额录得4.43亿令吉,年增7.11%。

累计全年,公司净赚9.31亿令吉,年增18.99%;营业额达16.19亿令吉,年增10.96%。

行家建议:

城中城产托全年核心净利为7.09亿令吉,符合我们的预期,但低过市场预期。

主要是产托核心业务实现了增长,特别是管理服务和酒店业务。

同时,全年派息率达92%,派发40.5仙股息,高于我们预期的36.3仙。

由于产托的业务已超过疫情前水平,我们预计,接下来几个季度的前景充满希望。

我们认为,办公楼业务的高出租率、新租户的加入提高商场出租率、酒店业务入住率回升以及管理服务业务改善,都将支撑公司未来盈利。

与此同时,该产托有意探索全球资产以增加投资组合,也考虑进军医疗保健行业。

我们继续看好该产托,主要因其以吉隆坡城中城地区的办公楼和城中城阳光广场(Suria KLCC)等主要资产组合为基础。

综合以上,我们维持2024财年盈利预测,以及评级“超越大市”不变,但目标价则从原先7.73令吉,提高至8令吉。

https://www.enanyang.my/行家论股/【行家论股】城中城产业-业绩超过疫前水平

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-02-04 16:15:00

VOLUME BREAKOUT

5 Mins

BUY

2025-02-04 15:05:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-02-04 15:05:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-02-04 12:05:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-02-04 12:05:00

TURTLE SYSTEM 55

5 Mins

SELL

Apps

Top Articles

1

M+ Online Research Articles

2

Initial Public Offering (IPO)

3

博傻理论

4

TA Sector Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

RHB Investment Research Reports

Construction - AI’s Turning Point Likely Positive For DC Builders

8

Bimb Research Highlights

MALAYSIA TOURISM - SHARIAH COMPLIANT EQUITY RESEARCH January 2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....