Good Articles to Share

[转贴] 科技股暴跌:重复99年的故事 还是为了学会飞翔?

“我可以预测天体运动的轨迹,却无法预测人性的疯狂。” —— 牛顿

北京时间6月9日,科技股遭到抛售,导致纳斯达克指数暴跌1.8%!也就在周五晚,科技股成了当日表现最差的行业。

就在本周五,苹果公司大跌3.88%,创下年内最大单日跌幅,收报148.98美元。FACEBOOK同样跌逾3%,收报149.60美元,下跌3.30%。谷歌母公司ALPHABET跌幅达到3.40%,股价跌下1000美元关口,收报970.12美元。与ALPHABET一样跌落至1000美元股价之下的还有亚马逊,该股下跌3.16%,收报978.31美元。微软跌幅最小,但也达到2.27%,收报70.32美元。

受此影响,中概股也惨遭波及。京东当日大跌6.97%,收报39.00美元;陌陌(大跌6.38%,收报37.44美元;微博大跌3.50%,收报74.91美元。而这几家公司的股价在不久前才刚刚创出各自上市以来的历史新高。

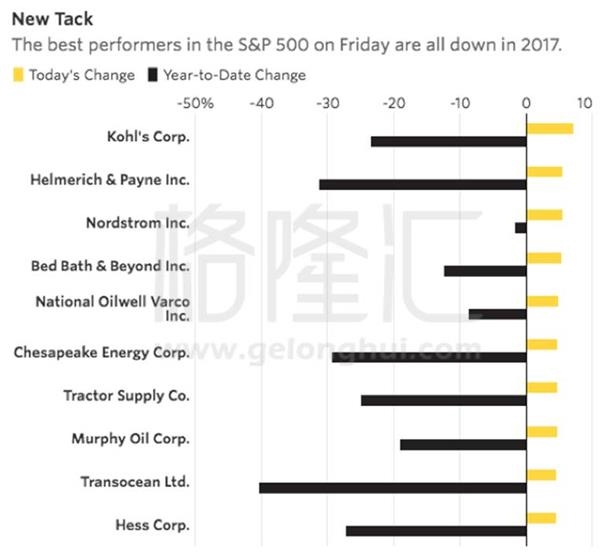

而在当日标普500表现最差的十个股票里,科技股也占了7名!其中表现最差的是过去一年上涨了40%的英伟达,周五晚暴跌6.46%,其中盘中最高跌幅是10%。

正所谓风水乱流转,在周五表现最好的股票却成了上半年华尔街讨厌的能源股,百货公司股票等。

如此的下跌,自然让人联想起1999年的互联网泡沫,那么今天的暴跌是正常的回调还是泡沫的前兆?

一、1999年的互联网泡沫到底是怎样的?

总有很多媒体在科技股一下跌,就无脑的认为,目前科技股处于1999年互联网泡沫破灭的前期!

于是,我就很好奇,1999年的互联网泡沫到底是怎么样的,与今天的科技股上涨有何不同。

1999年的互联网泡沫要从克林顿总统的第二个任期开始说起。

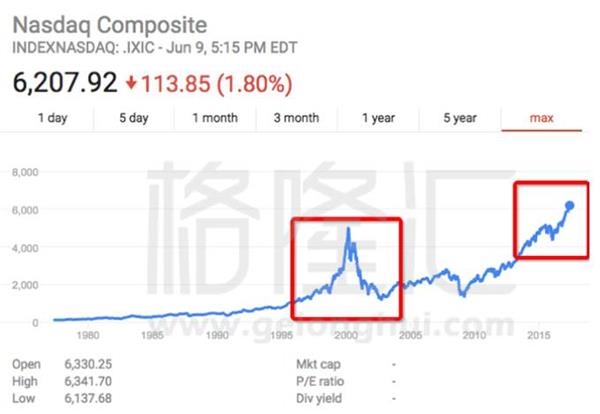

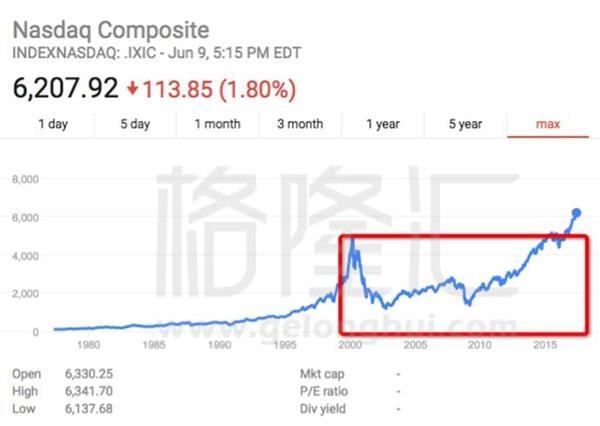

在聊聊泡沫形成原因之前,我们先来看看指数是怎么表现的。在1997年时,纳斯达克指数是1280点,但是也就在三年后,2000年3月份时,纳斯达克指数突破了5000大关。随后在2000年的3月8日之后,纳斯达克指数开始一泻千里,2002年12月6日时,指数跌到了过去15年以来的最低位—1210点。

在1997年—2000年,这三年时间里,美国科技股出现了很多奇怪滑稽的现象。

现象1:

任何公司只要和互联网公司挂钩,不论有没有利润,就一定上涨。那么怎么样和互联网挂钩呢?在企业名字后面加个“。com”就算是挂钩了!

利润都没有,更不要提什么商业模式和未来的盈利模式了。

现象2:

没有利润不要紧,一些没有营业额的公司,也能上市,而且一旦说自己是互联网公司,股价也会暴涨。

现象3:

俗话说的话,估值工具都是给“人”服务的。没有利润的公司,自然不能用传统的PE和现金流的估值方法了。那么这些公司如何估值呢?

华尔街发明了一套估值方法,让这些公司没有利润的公司看起来也很便宜。

华尔街使用的方法就是P/S。比如说,雅虎在巅峰时期的市值是600亿美金(这也是雅虎这一辈子的巅峰了),当时年销售额是20亿美金,所以这个P/S也就是30倍。

最有意思的是,华尔街给其他小公司,比如年销售额1000万美金的芝麻大的公司,也给30倍P/S,即3亿美金。

现象4:

出租车司机,餐厅里的厨师,理发店的师傅,都在谈论股票。

接下来的事情大家就很熟悉了,在纳斯达克指数刚触及5000点没多久,就撑不住了,随后2001年的911事件将纳指又一步推进了深渊。

从2000年的高点到2003年2月份的最低点,整整跌掉了75%。

很多人为了炒股,变卖掉了自己的房产和公司,在这轮下跌中,自然血本无归。

在2015年11月,整整15年之后,纳斯达克指数才重新回到2000年的历史最高点5048点!

二、纳指估值高吗?

在简单了解过1999年互联网泡沫之后,你会发现即使纳指今天有泡沫,泡沫的程度也远远小于1999年。

原因也很简单:

1、纳斯达克指数里的公司盈利能力很强,估值也不高

目前纳指里的大多数公司都是有盈利能力的,谷歌,亚马逊,脸书,苹果,全部都是赚钱的,而且都是暴利的。同时这些公司手里也都有大量的现金,谷歌手里有1000亿美金,苹果有2000亿美金。

从估值上来看,今天的纳斯达克指数绝对不便宜,但是也远远没到让人发指的高估。

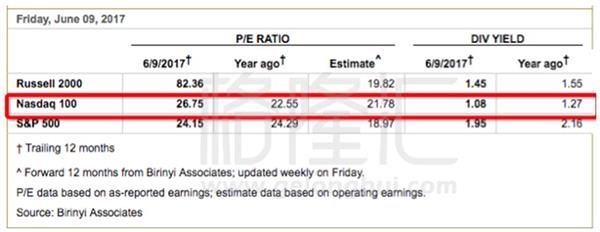

今天纳斯达克100指数的PE是26.75倍,一年前这个数字是22.55倍,同时目前纳指的股息率是1.08%。

26.75倍从历史上来看,并不是个让人“便宜”的数字,但是它离“很贵”应该还是有一定距离的。尤其是考虑到美国长期利率应该是回不到6%以上,估计最多到3%-4%就不错了。

而且就在今年第一季度,纳斯达克指数里的公司,第一季度业绩平均增速是15%。

2、纳指成分股垄断优势极其明显

1999年时,互联网还只是一个概念,今天的互联网是切切实实可以赚钱,并且改变了全世界的行业。而且目前互联网巨头的垄断尤其极其明显,亚马逊是美国电商的老大,同时甩老二不知道几万条街。谷歌基本上垄断了全世界的搜索引擎,占全球市场份额的80%,脸书几乎垄断了全球社交平台。

而且更要命的是这种垄断是全球垄断的。

三、结语

据华尔街日报报道,一家名叫Bedell Grazier投资咨询公司的首席执行官Michael Grazier表示,科技股在过去几周之内的表现令人欣慰,所以投资者们获利离场,造成股价回调。他透露,在自己的持仓中,苹果公司是最大的重仓股之一。

Evercore ISI交易部门常务理事Doug DePietro称,抛售的背后并没有什么特别的原因,只是资金流出此前屡创新高的股票后流向了其他股票。

如果你仔细观察这次暴跌,其实并不是公司的基本面因素导致的,更多的应该是资金流出形成的。这就是为什么在暴跌当日,能源股以及前期非常不被看好的零售公司股价出现暴涨。

另外,拿1999年和如今对比也是完全耍流氓的行为,无论是从科技股的盈利能力,估值水平,竞争力等各方面判断,我们所处的今天与1999年的互联网泡沫完全不可以同日而语。

最后,跌下来这么一点点,科技股便宜吗?

一点也不便宜,以现在的价位买科技股,终究买的还是成长。

http://hk.eastmoney.com/news/1532,20170612745810477.htmlMore articles on Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

Created by Tan KW | Jan 14, 2025

'Fast Money' traders talk tech sliding and if its a sign of more downturn or a market refresher

Created by Tan KW | Jan 14, 2025

GRAPHIC WARNING: 'Breakthrough' in Gaza truce talks as final draft presented -official | REUTERS

Created by Tan KW | Jan 14, 2025

Tens of thousands demonstrate in nationwide strike in Belgium | REUTERS

Created by Tan KW | Jan 14, 2025

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

YTLPower: Hammer + Oversold + Strong Support Level Means Bullish Reversal?

2

CEO Morning Brief

These Big-cap Stocks on Bursa Pay More Than 5% Dividend Yield

3

Mercury Securities Research

4

Mercury Securities Research

5

6

RHB Investment Research Reports

7

Kenanga Research & Investment

8

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Alibabah

解释的太好了

2017-06-13 15:56