南洋行家论股

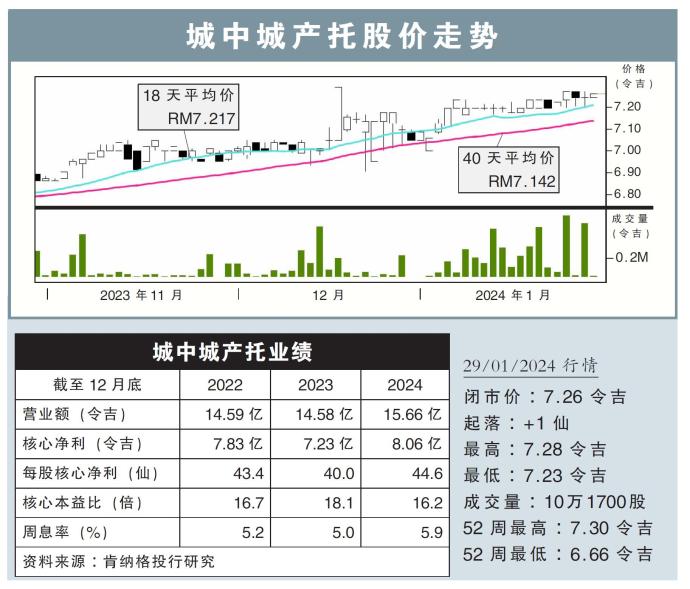

【行家论股】城中城产托 周息率上看7%

分析:肯纳格投行研究

目标价:7.73令吉

最新进展:

城中城产托(KLCC,5235SS,主板产托股)旗下城中城产业与3位卖家达成协议,斥资19亿5000万令吉,收购城中城阳光广场(Suria KLCC)剩余40%股权。

城中城产业分别向Ocmador(马)城市零售中心私人有限公司、Port Moresby投资有限公司及Bold Peak私人有限公司,分别收购城中城阳光广场的25%、10%和5%股权。完成收购后,城中城阳光广场将成为城中城产业的全资子公司。

上述收购将巩固该产托整体的资产组合,并预计可每年带来约6至7%的回酬。

行家建议:

我们乐观看待城中城产托的收购事宜,因为在集团层面上,有助于将回酬提高到6%至7%。

根据2022财年数据,零售业务的税前盈利约3亿8000万令吉,这意味着,一旦完全掌控所有权,城中城产托的周息率将达到7%。

另外,一旦完成收购,这无疑将推高该产托净利表现,即占整体净利表现近40%。

随着少数股东的权益大幅减少,我们将该产托2024财年的净利预测,提高7%。

我们也把该产托的借款数额增加到19亿5000万令吉,主要是此次收购将透过债务的方式筹集资金,并放眼2024财年次季能完成交易。

综合以上,我们将评级提高至“超越大市”,目标价则从原先的7.18令吉,提高至7.73令吉。

https://www.enanyang.my/行家论股/【行家论股】城中城产托-周息率上看7

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-27 10:00:00

TURTLE SYSTEM 20

Hourly

BUY

2025-01-27 08:00:00

EMA 5

Daily

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

THE INVESTMENT APPROACH OF CALVIN TAN

AFTER ALL THE ACCUSATIONS & ALLEGATIONS CALVIN TAN WANT TO POST THE TRUTH IN DEFENSE, Calvin Tan

3

4

TA Sector Research

5

M+ Online Research Articles

6

Kenanga Research & Investment

7

TA Sector Research

8

KLSE Traders Update and Ideas

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....