南洋行家论股

【行家论股】怡保花园产托 租金稳定前景看俏

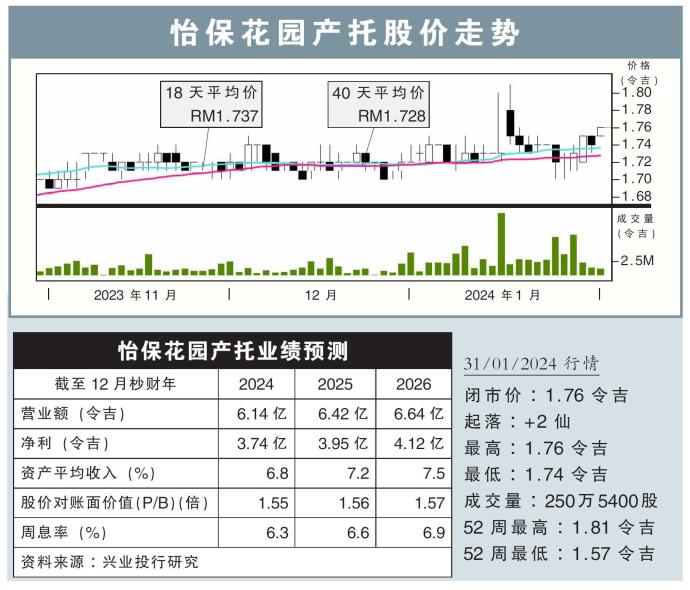

分析:兴业投行研究

目标价:1.98令吉

最新进展:

受累于旗下产业公允价值减少,怡保花园产托(IGBREIT,5227,主板产托股)2023财政年末季(截至12月底)仅净赚8969万令吉,按年萎缩37.69%。

当季营业额按年增长6.56%,至1亿5847万令吉。

怡保花园产托在2023财年总共净赚5亿1763万令吉,按年上涨30.66%,而营收则按年增长8.61%,至6亿431万令吉。

行家建议:

该公司末季核心净利按年增10.7%,至9290万令吉,使2023财年全年盈利升至3亿5930万令吉,按年起6.9%。

得利于公司租金收入稳定,全年盈利表现符合我们的预期,分别占我们和市场预测的101%和99%。截至12月底,谷中城广场每月租金收入为每平方英尺16.28令吉,按年上涨6.5%;花园广场租金则是每平方英尺15.59令吉,按年起16.4%。

我们认为,由于以上两个广场出租率皆在高水平,估计今年租金可实现管理层预期的中个位数增长。不过,奢侈品税可能会影响租金收入的上涨空间,尤其花园广场作为高端购物中心,影响或更为显著。

随着柔佛和新加坡市场情绪乐观,若把新山谷中城购物中心也纳入投资组合里,将能提振该产托的前景,不过目前仍欠缺收购的细节和时间表。

公司的高出租率且稳定的租金收入,我们维持“买入”评级,目标价也从1.93令吉,上调至1.98令吉。

https://www.enanyang.my/行家论股/【行家论股】怡保花园产托-租金稳定前景看俏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

2

save malaysia!

3

Good Articles to Share

4

Good Articles to Share

5

Good Articles to Share

Gaza ceasefire deal 'closer than ever', says Hamas and two allies

6

Good Articles to Share

7

8

Good Articles to Share

China property flare-ups resurface as crisis enters fifth year

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....