南洋行家论股

【行家论股】大马机场 搭客量将全面复苏

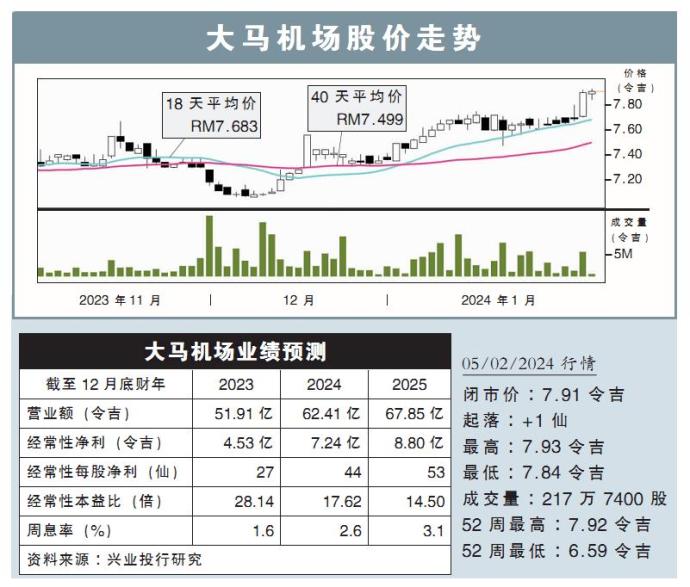

分析:兴业投行研究

目标价:8.66令吉

最新进展:

大马机场(AIRPORT,5014,主板交通和物流股)旗下全部机场的搭客流量,在2023年突破1亿人次,达到全年1亿2000万人次的水平,是2020年以来的首次。

大马机场称,1亿2000万人次的搭客流量,不仅意味着已复苏至2019年的84.6%水平,同时,也反映出该公司在面对全球挑战时的坚韧和适应能力。

行家建议:

虽然去年的搭客流量,未能达到大马航空委员会(MAVCOM)的预期,但符合我们的预期。整体和国际搭客流量占全年预测的97%,而国内则占98%。

MAVCOM预测,在2024年到访大马的旅客介于9390万至1亿710万人次,意味着全面复苏。

我们内部预测为1亿520万人次,也指向全面复苏。

我们认为中国旅客人数有点落后,而对中国与印度的面签政策,将是今年国际旅客的催化剂。

我们相信,机场租金回升、旅客增加、收费可能上调,这些利好因素尚未被市场消化。

我们维持8.66令吉目标价和盈利预测,大马机场的估值相当诱人,目前仍低于疫情前的中值。

https://www.enanyang.my/行家论股/【行家论股】大马机场-搭客量将全面复苏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Mercury Securities Research

2

HLBank Research Highlights

3

PublicInvest Research

4

TA Sector Research

5

RHB Investment Research Reports

6

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

7

MQ Market Updates

8

RHB Investment Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....