南洋行家论股

【行家论股】Mr.DIY 上市后门店翻倍

分析:丰隆投行研究

目标价:2.11令吉

最新进展:

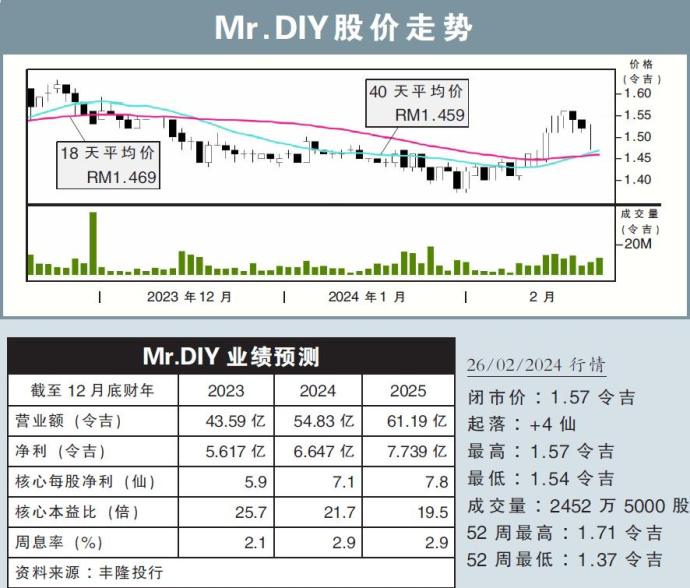

Mr. DIY(MRDIY,5296, 主板消费股)得益于开设的新分店带动销量走高,2023财政年末季(截至12月底)净利按年上涨16.58%,至1亿5863万令吉。

Mr. DIY末季营收录得11亿4672万令吉,按年起7.59%。

Mr. DIY总共净赚5亿6068万令吉,按年增18.55%,而营收则按年升9.37%,至43亿5929万令吉。

行家建议:

Mr.DIY 2023财年的核心净利报5亿6170万令吉,符合我们与市场的预期。

全年来看,店铺增加1261家分店,销量年增17%,营收按年增8%。价格调整加上航运成本回调,赚幅增1.5%,报25.8%;净利增17%,至5亿6170万令吉创新高。

该公司在2023财年预计拓展180家新店,目前仅开了175家新店。自2020年上市以来,截至2023年底,该公司已将门店网络拓展111.6%,从593家店,至1255家店,净利也上扬了66.3%。

集团在2024财年也订下180家新店的目标,同时专注拓展门店网络,最大化每平方营收,增强营运效率,同时达到每家门店人口密度58%,与平均销售提高30%的目标。

不过,针对性补贴、服务税上调,加上奢侈品税都会遏制消费。同时为了反映政府举措将打击消费,我们将本益比预测从35倍下调至30倍,根据2024财年的前瞻估值将目标价下调至2.11令吉,评级保持“买入”。

https://www.enanyang.my/行家论股/【行家论股】mrdiy-上市后门店翻倍

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-22 11:30:00

EMA 5

30 Mins

SELL

2025-01-22 11:20:00

ADX

10 Mins

SELL

2025-01-22 11:10:00

EMA 5

10 Mins

SELL

2025-01-22 11:00:00

TURTLE SYSTEM 20

30 Mins

SELL

2025-01-22 11:00:00

TURTLE SYSTEM 55

30 Mins

SELL

Apps

Top Articles

1

Mercury Securities Research

2

HLBank Research Highlights

3

PublicInvest Research

4

黄金十年-延续篇

5

RHB Investment Research Reports

6

MQ Market Updates

7

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....