南洋行家论股

【行家论股】大马机场 今年赚幅续强劲

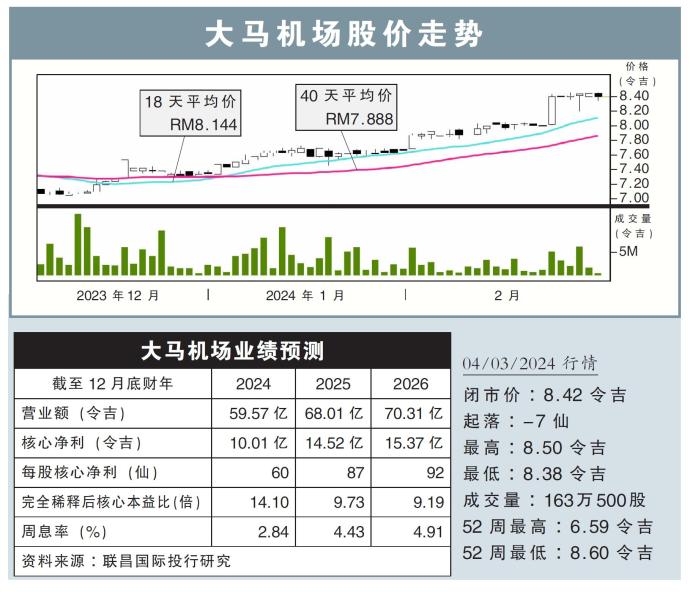

分析:联昌国际投行研究

目标价:8.31令吉

最新进展:

大马机场(AIRPORT,5014,主板交通和物流股)2023财年末季净利按年下滑近20%,报2.88亿令吉。

截至12月杪的末季,公司营收录得13.72亿令吉,年增37%。

全年而言,大马机场净利累计达5.43亿令吉,年涨190%;营收则起57%,至49.14亿令吉。

行家建议:

由于土耳其业务的递延税抵免,大马机场2023财年核心净利,超出我们全年预测16%。

以2019年为基准,大马1月份搭客流量已升至86%,相比12月的78%,我们预计,大马机场2024财年的收入前景将持续强劲。

与此同时,土耳其伊斯坦布尔撒比哈国际机场(ISG)的国际旅行激增,将1月份国际搭客流量推高,达2019年1月的175%。

另外,更多商店重新开业,我们预计,大马机场的租金收入应会增加,今年免税店的销售也将提高。

根据现有营运协议(OA),机场已在2月将乘客服务费(PSC)基准提高7.4%。我们预计,新的营运协议可能会引入新机制,让大马机场减少支付给政府的使用费,以收回资本支出。

综合以上,我们预计,大马机场将在2024财年录得10亿令吉核心净利,而相比2023财年6.17亿令吉。

土耳其机场业务搭客流量强行,我们将目标价格从8.05令吉,上调至8.31令吉。

不过,我们将评级从“增持”降至“守住”,因为私有化传闻已大幅推高股价。

https://www.enanyang.my/行家论股/【行家论股】大马机场-今年赚幅续强劲

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Mercury Securities Research

2

HLBank Research Highlights

3

PublicInvest Research

4

TA Sector Research

5

RHB Investment Research Reports

6

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

7

MQ Market Updates

8

RHB Investment Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....