南洋行家论股

【行家论股】RL能源 油气合约料年赚千万

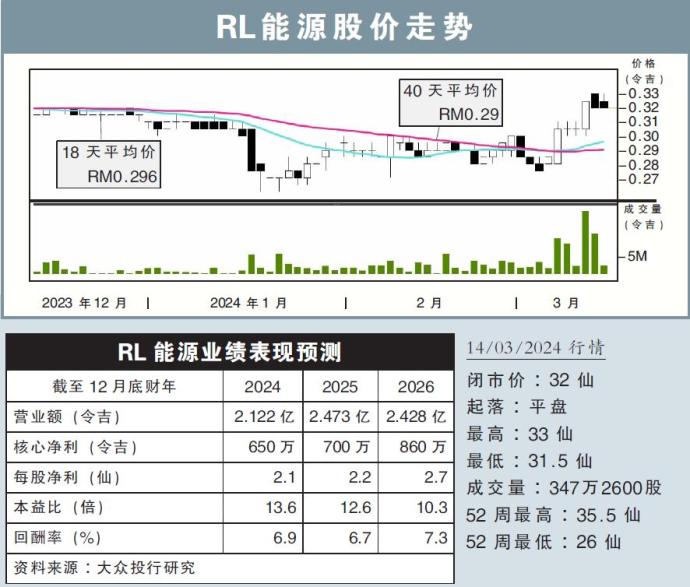

分析:大众投行研究

目标价:31仙

最新进展:

RL能源(RL,0219,主板能源股)宣布,子公司获国油勘探颁发井漏修复的设备和服务合约,但未透露实际金额。

根据协议,独资Reservoir Link私人有限公司负责范围,包括提供井漏问题的工程咨询,以及井漏诊断和整改服务所需的人员、产品和设备。

此外,也提供设备、服务和压力激活型密封剂,以修复各种类型的地面和井下完井设备可能发生的泄漏。

行家建议:

我们乐观看待RL能源获颁合约,放眼在未来5年内能每年贡献约1000万令吉的营收。

如若按照赚幅模板来计算,预计有关合约将在2025财年,贡献7%左右净利。

凭借这项油气合约,公司的相关领域合约订单增加至2亿3720万令吉。

随着油气的前景有所改善,有助于缓解公司再生能源业务表现放缓,主要是800兆企业绿色电力计划(CGPP)目前的敲定时间有所延迟。

我们预计,CGPP将在今年次季敲定,不过,碍于订单量减少,我们继续谨慎看待再生能源领域的短期前景。

综合以上,我们维持“中和”评级,目标价31仙不变。

https://www.enanyang.my/行家论股/【行家论股】rl能源-油气合约料年赚千万

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-17 12:25:00

EMA 5

5 Mins

BUY

2025-01-17 12:25:00

MACD/RSI

5 Mins

BUY

2025-01-17 12:20:00

EMA 5

5 Mins

SELL

2025-01-17 12:00:00

MACD/RSI

Hourly

BUY

2025-01-17 12:00:00

TURTLE SYSTEM 20

Hourly

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

6

James的股票投资James Share Investing

7

RHB Investment Research Reports

8

Haha and Hehe

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....