南洋行家论股

【行家论股】陈唱摩多 风险回报平衡

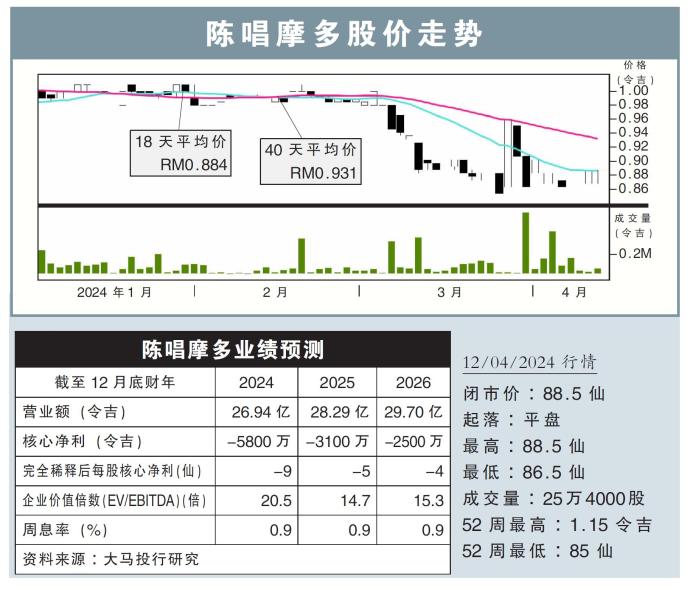

分析:大马投行研究

目标价:80仙

最新进展:

陈唱摩多(TCHONG,4405,主板消费股)自公布2023财年末季业绩后,股价暴跌12%。

我们在参观和观察其汽车展厅销售情况后,对其前景有进一步了解。

行家建议:

根据我们过去一周,观察了两个日产(Nissan)汽车展厅,看到很多人正在测试汽车,特别是Almera Black款。

销售人员也告知,市场对Almera Black反响非常积极,而这款车的库存也充足。 但我们发现,公司目前再无其他新型号,也没有提供“免费赠品”或“额外”折扣。

对此,我们感到困惑,因为其他大品牌的展厅都推出优惠,作为开斋节促销活动的一部分。

管理层重新回购股票,上月共购买4万5000股,是基于去年6月初获准的最多10%已发行股票回购一部分。

然而,我们注意到,自该计划批准以来,目前的股票回购速度并不令人信服,总购买量最多为0.2%。

但由于股价今年迄今累积下挫了14%,风险回报现已平衡,与我们的目标价的差距收窄至8%。

因此,我们将评价从“卖出”,调高到“守住”,维持80仙目标价。

公司面临的下行风险,包括令吉兑美元汇率持续疲软而影响营运成本,以及新车款推出速度慢于预期,削弱公司市场地位。

https://www.enanyang.my/行家论股/【行家论股】陈唱摩多-风险回报平衡

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-22 10:00:00

EMA 5

10 Mins

SELL

2025-01-22 09:30:00

EMA 5

30 Mins

SELL

2025-01-22 09:10:00

TURTLE SYSTEM 20

10 Mins

SELL

Apps

Top Articles

1

Mercury Securities Research

2

HLBank Research Highlights

3

PublicInvest Research

4

黄金十年-延续篇

5

RHB Investment Research Reports

6

MQ Market Updates

7

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....