Queen capital

Freight-一个被遗忘的物流股 by周伯通

大马物流行业-下一个黄金商机

大马打造东南亚物流枢纽

在大马,我国政府已意识到,若要让国内电子商务取得更大的发展,物流业必须更具竞争力,因此我国港口的设施有必要进一步提升,加速进出口货柜的通关所需天数。

我国政府十分重视电子商务与物流领域当前及未来的发展契机与潜能。

基于地理位置或营运成本方面的优势,我国有望成为新加坡之后,东南亚区另一个重要的物流枢纽。

为了达到让大马成为“亚洲首选物流枢纽”目标,我国政府推出了《物流与贸易设施大蓝图》,针对有关愿景提供战略性框架与路线图。

我国交通部长拿督斯里廖中莱指出,在其领导下,交通部已成立一个跨部门的全国物流工作小组,监督该蓝图的进度与成果。该小组已拟定了5个策略领域,并设定了21个执行项目。

加强进出口港口设备

与此同时,我国有必要加强进出口港口的设备,增加港口以及加速货柜批准,因为这将影响销售海外商品,甚至有意销售我国产品至海外市场的我国电子商务领域的未来发展,也会导致海外投资者不愿投资外国电子商务领域。

uCustoms巴生港口网双管齐下

在科技的协助下,uCustoms和巴生港口网双管齐下,我国这个重要进出口港口的货柜文件提呈程序有望趋现代化,加速清关的所需时间,并可提高港口的营运效率。

我国政府已致力发展国内的多个重点港口,包括槟城、丹绒柏勒巴斯、马六甲及巴生港口,目前,巴生港口在全球港口中排名第12名,货柜吞吐量达到1100万个标准货柜箱,一旦提高营运效率与清关速度,政府预估有望在2020年之际挤跻身全球十大港口之一的排名之内。

Freight-一个被遗忘的物流股

为何这样说呢?是因为整个物流行业的表现里,Freight股价表现显得落后于同行

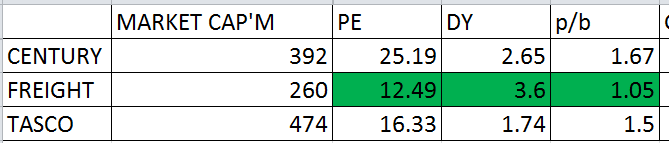

在大马股市里,拥有(海,陆,空)一条龙服务的物流股不多,他们分别是CENTURY,TASCO,FREIGHT

截至2017年5月25日从上图大家可以看到自2017年初以来涨幅最高的是TASCO +80%,第二CENTURY +52%,最后是Freight +24%。

上图的红线为历史新高的阻力,我们可以看到CENTURY和TASCO已经频频突破历史新高,只有FREIGHT距离历史新高的位置还有潜在29%的升幅空间。

到了这个地步,大家一定很好奇FREIGHT没什么上升是否因为它的基本面不太好呢?

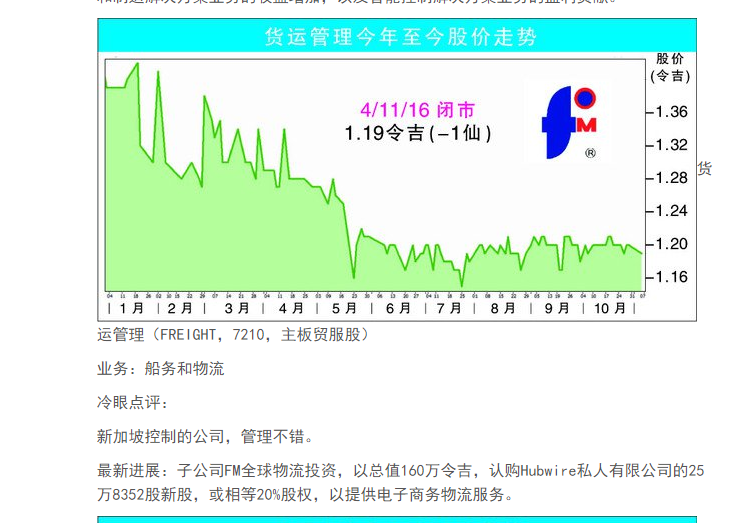

在2016年11月,FREIGHT是唯一个被冷眼(大马价值投资大师)所点名的物流股之一。

估值方面,FREIGHT的PE和price to book value (P/B)也显得便宜于同行,另外FREIGHT可喜的是DIVIDEND YIELD 3.6%也属于同行里最高的。

FREIGHT MANAGEMENT HOLDINGS BERHAD

货运管理是由赵氏和他的妻子在1988年创办,当时它只是一家海上货运代理机构,以及雇用6名员工。现在,它拥有1000多名员工,并且提供多元化的服务,包括提供海陆空的货物运输服务。

货运管理(Freight Management Holdings)在2005年于大马交易所第二板上市(前称吉隆坡股票交易所),之后在2007年尾跃升至主板交易。它是一站式的物理服务供应商。

FREIGHT专注于利基市场

FREIGHT是大马上市公司里唯一一间专注于航运物流业务的公司,其他竞争对手是专注于第三方物流/出租仓库/最后一英里的运输为主。

这里简单介绍航运-航运业是世界上最为古老的行业之一,始于数千年之前。当今,其依然是主要的运输方式之一,占全球贸易的90%。

1.航运占全球贸易的90%;

2.最大的船的建造成本可达2亿美元;

3.在全球,仅2%至10%的集装箱被检查;

4.与卡车和飞机相比,航运是一种更加环保的运输方式;

5.通过海上运输一辆自行车和一罐碳酸饮料的平均费用分别为10美元和0.01美元;

6.海上工作者的平均年薪介乎45000美元至65000美元;

7.在任何时候,2000万个集装箱正在海上运输;

8.一艘集装箱船的主机的动力比一辆家用轿车大1000倍;

9.最大的集装箱船可装载最多7.45亿根香蕉,耗费15000个集装箱;

10.大型集装箱船最多可载运11000个集装箱的货物;

11.位于纽约和新泽西的美国东海岸港口占北大西洋贸易的逾三分之一;

12.全球海员人数大约为150万名,其中菲律宾海员占大多数;

13.大约三分之二的海员在开阔海域没有通信方式。仅10%具有免费网络可用。

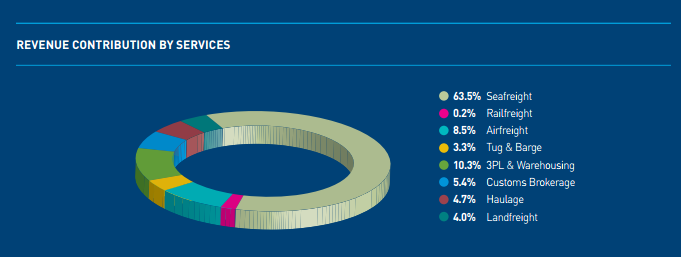

上图取自FREIGHT 2016的年报,大家可以看到航运业务占整体的营业额为63.5%。

相信各位读者第一个反应一定是”惨咯这几年海上航运吃蕉去了”

别担心,由于FREIGHT的管理层的经营方式是属于轻资产业务模式 ,

与其他物流业的重资产商家比较,包括运输及仓库公司(较多固定资产,如汽车、仓库及设备),公司主要从事货运服务(没有载体),是属于轻资产业务模式。像公司这类的货运服务商主要是为其用户安排船运及提供存储服务。 在大部分情形下,货运服务商不会负责运送货物。它们会把实际的送货行动交由多个承包商负责。视乎公司的规模,货运服务商可能会获得比个别人士或公司较优惠的收费。 除了安排运输外,货运服务商也会帮忙准备清关文件及其他所需文件,这是很繁琐的工作, 尤其是对国际货运公司来说。 轻资产业务模式的好处包括,在调整业务周期方面较具弹性(固定成本将会减少、规模较大,成本节省较多 (让公司的规模在不需要资本投资下扩大),资产回报一般上较佳(基底较低)及贷款较易控制。

从上图可见FREIGHT的航运是专注于LCL(Less than Container Load), LCL服务的收入贡献一直在保持稳定的增长。

LCL业务独树一帜

公司提供的货运服务包括少过一个货柜 (LCL) 及一整个货柜 (FCL) 两种。 公司在LCL服务方面更是独树一帜。在2012年,估计其LCL服务占了市场份额约30至35%。标准普尔在2008年的一份证券研究报告指出, 集团的LCL服务是属于开拓者, 这是一个把不同顾客的货运整合在一个货柜内,跟单一客户占用整个货柜的FCL货运不同。 虽然LCL服务比较费时,但每TEU(20英尺标准货柜)收入较高,因此比FCL船运的毛利高。

在大马网购时代的崛起,连中国最大的小商品批发城(义乌购)也提倡海运并且能提供免费运输,因为LCL的服务可以帮助各个中小企业的货品 “一同拼箱”在运往各个国家。

业绩方面

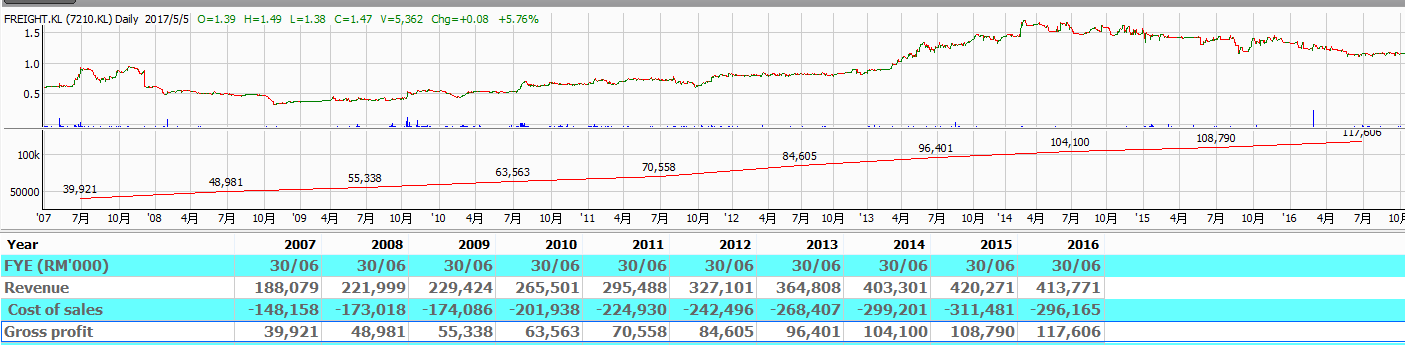

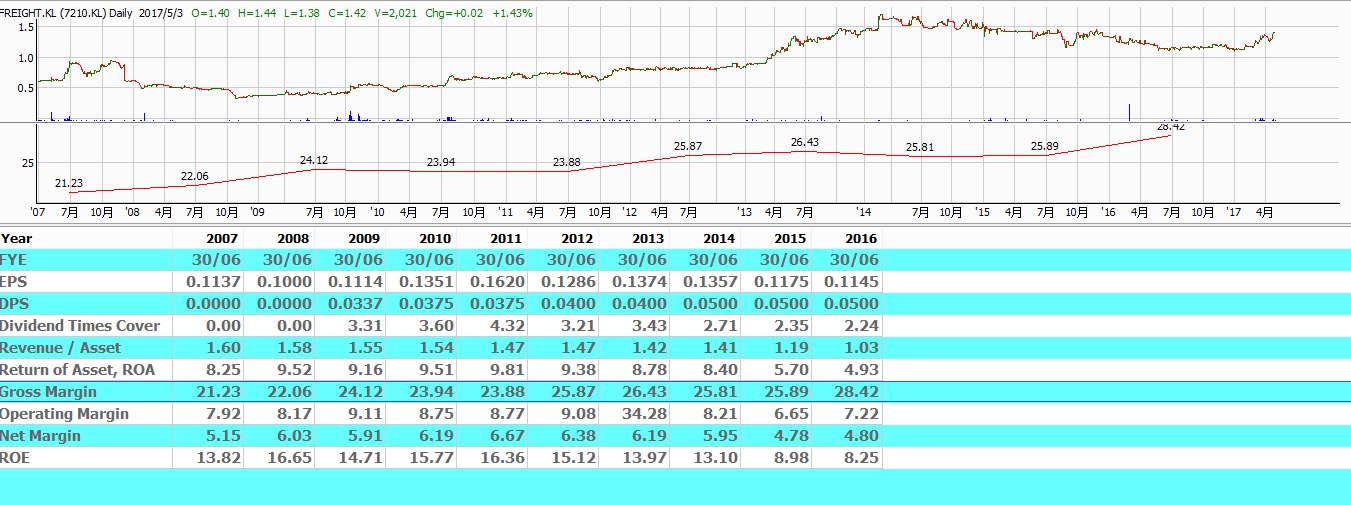

以上两张图表可以看到FREIGHT管理层控制成本的能力非常厉害,FY 2007至FY 2016的GROSS profit创新高的同时,GROSS MARGIN也一同创新高,这点是同行里表现最杰出的,不管得冷眼大师都称赞管理层如此优秀!

不得不佩服FREIGHT的管理层能够在13年以来取得净利润高达11%的复利增长,虽然FY 2016 的净利与营业额失败持续创新高,

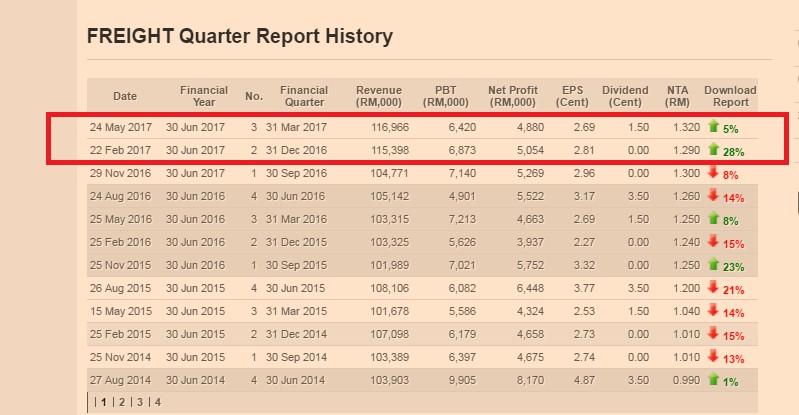

但FY 2017 Q2和Q3 的营业额再次重拾增长动力突破了单季度高达RM 110 million以上,

虽然净利润还没跟上,这是因为这几年FREIGHT不断扩充业务导致营运开销增加了,管理层表示这这是暂时的情况,待其他新的业务扭亏为盈的时候,净利也将重拾增长。

管理层的对FY2017的看法

Freight Management sees improved earnings in FY17

Read more at http://www.thestar.com.my/business/business-news/2017/01/07/freight-management-sees-improved-earnings-in-fy17/#4SwrA5WWpylfmWhK.99

股息+红股派发

Freight自FY 2005至今从不间断将30%以上的净利来回馈给股东,这是因为FREIGHT所有管理层所持有的股份高达69.35%,这代表管理层与小股东们同一阵线啊!

2017Q3季度报告显示公司Retained Earning 大于股本1.6倍,拥有派发红股的能力。

从过往记录来看,FREIGHT曾经在2007年以每7股派送3红股以及相隔5年在2012年以每3股派送1红股+每5股送1凭单的企业动作来回馈给股东,如今再次相隔5年的2017年份管理层是否也会再次派送红股呢?让我们拭目以待

FREIGHT进军网购市场

兴业相信,货运管理的短期盈利增长将由大马贸易活动改善所推动。“长期盈利成长料源自于电商业务;尽管该公司在电商领域处于起步阶段,但是在2016年收购的Hubwire公司助力下,能够提供商家经销、仓库、物流及网上服务。”兴业预计,该公司的海空运业务营业额将大幅增加,拖船及驳船业务则达到收支平衡,因此上调2017至2019财政年财测,介于0.5至10%。“未来两年净利料可以录得13%复合年均增长率(CAGR),比过去4年平均增长3%还要好。”综合以上,兴业上调货运管理评级至“买进”,目标价也从1令吉30仙升至1令吉70仙。

关于FREIGHT所新收购的HUBWIRE详细报道-网络热潮席卷商界小资公司寄望网购物流赚大钱

http://sharesinfo4u.com/archives/37410

大家可以上FREIGHT 网购中介公司的网站看看

https://hubwire.com/

这公司主要是帮传统企业从线下走到线上的网路行销平台, 他们的客户有以下的知名品牌等等

以上图表除了显示HUBWIRE所有大马的网购合作伙伴,右下角也显示了最后一英里运输的业务的合作伙伴,这里有一个亮点!!就是Freight也进军了最后一英里运输的业务。

在8-May-2017 ,Freight-成立 Parcel To Post Services Sdn. Bhd.准备进入市场非常看好的"快递业务",这也是大马上市公司第一间从物流业正是进入快递业的一个里程碑。

走势图与Price to book value的相关性对比

从上图来看,Freight的股价在2008年次贷危机时股价跌到最低点的price to book value最低是0.82,就在2016年下半年Freight的股价的price to book value再次回到0.85属于当时次贷危机的底部范围

加上管理层在今年3月3日以RM 1.18在公开市场买入100千units或等于价值RM 118,000的股份,

所以笔者的认为RM 1.1至RM 1.2之间就属于底部范围了,截至2017年5月25日Freight的price to book value也只有1.05属于偏低。

最后公司每个季度的业绩都能稳定地为每股净资产带来增长,所以股价迟早也会被一个稳定资产增值给推升,只要FREIGHT这几年所扩充的新业务成熟后就能使公司净利赚幅回到正常的水平了。

总结:

-

FREIGHT拥有长达13年的业绩增长的稳定表现,另外管理层控制成本的能力非常厉害,FY 2007至FY 2016的GROSS profit创新高的同时,GROSS MARGIN也一同创新高,这点是同行里表现最杰出的,不管得冷眼大师都称赞管理层如此优秀!

-

属于轻资产业务模式 ,与其他物流业的重资产商家比较,包括运输及仓库公司(较多固定资产,如汽车、仓库及设备),公司主要从事货运服务(没有载体)。 轻资产业务模式的好处包括,在调整业务周期方面较具弹性(固定成本将会减少、规模较大,成本节省较多 (让公司的规模在不需要资本投资下扩大),资产回报一般上较佳(基底较低)及贷款较易控制。

-

所有管理层所持有的股份高达69.35%,这代表管理层与小股东们同一阵线

-

自FY 2005至今从不间断将30%以上的净利来回馈给股东

-

2017Q3季度报告显示公司Retained Earning 大于股本1.6倍,拥有派发红股的能力

-

在8-May-2017 ,Freight-成立 Parcel To Post Services Sdn. Bhd.准备进入市场非常看好的"快递业务",这也是大马上市公司第一间从物流业正式进入快递业的一个里程碑。

-

新收购的hubwire能够与现有的业务形成协同效应,FREIGHT的海陆空运+仓库服务+快递业+一条龙的网路平台行销渠道

-

FREIGHT专注于利基市场,是大马上市公司里唯一一间专注于航运物流业务的公司,其他竞争对手是专注于第三方物流/出租仓库/最后一英里的运输为主。

-

航运业是世界上最为古老的行业之一,始于数千年之前。当今,其依然是主要的运输方式之一,占全球贸易的90%。

-

2016年尾Freight的price to book value再次回到0.85属于当时次贷危机的底部范围,管理层在今年3月3日以RM 1.18在公开市场买入

-

只要同行TASCO和CENTURY的股价与估值不断地提升,那么显得FREIGHT的潜在上升空间越大。

笔者

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on Queen capital

《财经投资》马来西亚半导体 将迎来双重利好? 第六期 UWC/Frontkn

Created by Queen capital | Jul 28, 2022

《财经投资》马来西亚半导体 将迎来双重利好? 第六期

UWC/Frontkn

https://www.youtube.com/watch?v=O8i4kdSccXA

MORE THAN 30 YEARS LIFE EXPERIENCE SHARING IN STOCK MARKET! by FGCM // Exceller plus

Created by Queen capital | Apr 19, 2019

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-05 15:20:00

EMA 5

5 Mins

SELL

2024-11-05 15:20:00

ADX

5 Mins

SELL

2024-11-05 15:20:00

MACD/RSI

5 Mins

SELL

2024-11-05 15:20:00

TURTLE SYSTEM 20

5 Mins

SELL

2024-11-05 15:20:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

2

save malaysia!

4

5

6

BFM Podcast

7

BFM Podcast

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

twhgarnett

主要原因应该是她本身没有电子商务

2017-05-27 15:42