Queen capital

JOHOTIN传统锡罐制造商的转型之路By 周伯通

编写日期2019年2月15日 BY Lifevest 周伯通 / THAM CHIN FATT

原址 : https://life1nvest.blogspot.com/2019/03/johotinby.html

JOHOTIN 柔佛珍成立于 1973 年,在 2003 年挂牌于大马交易所,

是一家老牌锡罐制造商 (Tin Can),帮助很多F&B客户的产品量身定做锡罐。

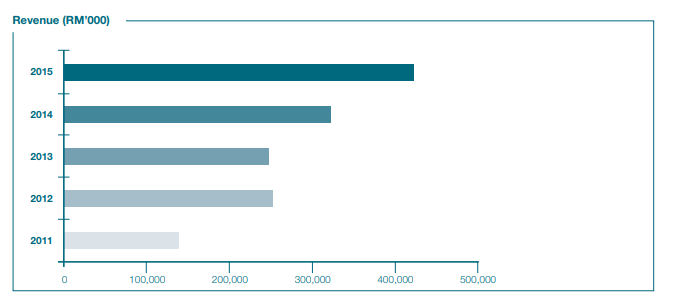

柔佛珍由于原本的锡罐生意遇到市场增长瓶颈了,从上图可看出营业额在2007年

至2010年期间无法取得新的突破,所以这使柔佛珍的管理层在 2011年以3100万 收购旗下顾客的 Able 乳制品有限公司而正式进军乳制品市场,这一举动为公司 注入了新的增长引擎。

Able 乳制品的业务涉及生产及销售乳制品(diary product),例子有炼乳 condensed milk ,淡奶 evaporated milk。

这些产品都是我们生活上所需要用到的必需食品,因为无论在咖啡,蛋糕,甜品的 制作过程当中都需要用到炼乳和淡奶。

公司的营业额也因为这项收购后蒸蒸日上,营业额在2011年首次突破1亿零吉马币~

柔佛珍在2013年又做了一项收购,收购ABLE FOOD SDN BHD 80%的股权正式 进军孩童的奶粉市场,又为公司注入新的增长动力。

上图就是柔佛珍的奶粉品牌,货源来自纽西兰。虽然大家并不熟悉,但这些奶粉 依然有很大的市场潜力,主要销售给较落后的发展中国家如大多数是出口国给 非洲和东南亚等第三世界国,市场定位较低段加上第三世界国家的竞争者很少, 所以竞争并没有很大的问题。

由于多了奶粉业务的收入来源,营业额在2014年首次突破3亿零吉马币~

营业额在2015年首次突破4亿零吉马币~至2017年来到4.7亿零吉马币,剑指5亿零吉 马币大关的日子指日可待。

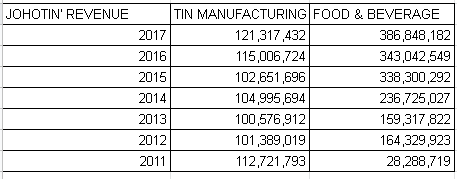

柔佛珍的业务区分主要为锡罐制造TIN MANUFACTURING和食品 FOOD & BEVERAGE两大业务。

-

我们可以看到FOOD & BEVERAGE的业务营业额收入在2012年就超越 原本锡罐制造的核心业务了,这代表管理成在2011年做了一个非常明智 的决定,把柔佛珍从传统锡罐制造公司来个华丽转身,转型至一家逐日 越壮越大的食品公司。

出口市场比例和制造成本

公司制造成本分别为100%的进口奶粉和50%进口的锡板原料,进口原料 占了整体的COST OF SALE 85%,反观出口销售只占72%所以疲软的马币 是会拉低公司的赚幅的。

未来展望

在2017年4月,柔佛珍收购Able乳制品墨西哥联营公司40%股权以在当 地展开炼乳业务,其余43%股权是两个现有客户持有以及17%股权是当地 生产商持有。 这墨西哥厂房原本预计今年2019三月启用但是由于雨季影 响所以正式营运延迟至2019年6月,墨西哥厂的年产能为7万8000公吨, 此厂房只要有40%产能使用率,即可达到盈亏均衡,一旦新厂房落成目前 现有客户将会立即利用20%的产能使用率。

虽然新的厂房会增加营运费用,但是墨西哥厂房是个策略性地点因为墨西哥 和美国拥有自由贸易协议,这将会把过往出口到美国的进口税和航运费用给 节省下来,所以这将会提升美国市场销售的赚幅。

产能倍增

本地柔佛(Teluk Panglima Garang)目前年产能为6万公吨平且产能使用率 已经满载100%,所以目前正在进行着扩张新的3条生产线,这会提高30%的 产量至年产能为8万公吨平且预计在2019第二季完成;2019年6月公司也预 计启动墨西哥厂房,年产能为8万公吨等同于与马来西亚产能一样庞大,墨西 哥+马来西亚厂房使整体炼乳/淡奶业务的年产能达16万公吨。 当墨西哥新厂 房投入将会立即释放马来西亚厂房20%的产能使用率,由于炼乳和淡奶的需 求持续强劲所以释放出来的生产线将会可以接受新订单进一步提高营业额。

再包装零售奶粉赚幅更高

最新季度业绩2018Q3的整体净利润赚幅从原本的单位数提高至10%是归功 于再包装零售奶粉的赚幅高达6%-7%对比之前的批量包装的赚幅仅有1%而已, 目前再包装零售奶粉的年产能为6万公吨但产能使用率只有30%,未来公司会继 续专注赚幅更高的再包装零售奶粉,进一步提升公司的净利润。若再包装零售 奶粉产能使用率达到75%,营运盈利可能成长至5000万至5500万令吉,这可能 需3、4年时间,大众研究预期该公司旗下Able食品的贡献有望带动集团净利倍增 (2016年为3560万令吉)。

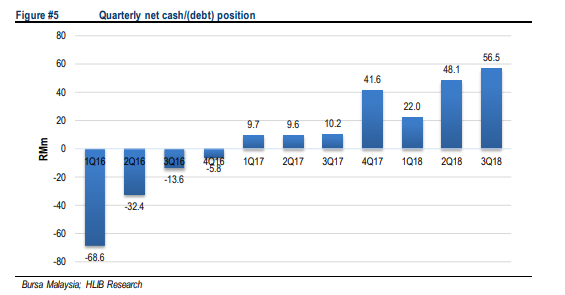

柔佛珍在2017Q1由净负债公司转变为净现金公司

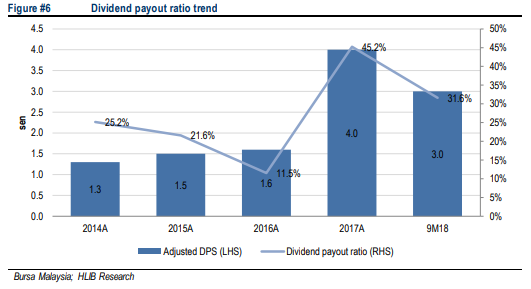

股息每年稳定派发,股息PAYOUT RATIO在20%-45%之间

假设DPS 4 cent,那么RM 1.26的股价计算出Dividend Yield 高达3.17%

主要大股东一览

公司的管理层一共拥有37.65%的股权

除了管理层之外,我们也可以发现冷眼投资大师前辈也出现在大股东名单里面, 冷眼投资大师前辈还在FY 2018期间加码3,400,000 units代表他也越来越看 好柔佛珍的发展前景。

转型消费股使估值跃升

柔佛珍将从原本传统锡罐制造商的估值跃升至更高的消费股估值

从上图我们可以看到柔佛珍原本的PE估值只有单位数至2017年首次突破 双位数以上。

根据HLB RESEARCH的资料,截止柔佛珍股价RM 1.12的FY 2018 PE估值 只有10.6倍,对比中小型消费股同行的FY 2018 PE估值平均是17.3倍,假设 柔佛珍FY 2018的PE估值也去到17.3倍,那么合理价应当是RM1.82。

总结:

-

炼乳,淡奶和奶粉等产品都属于必需品,所以柔佛珍拥有抗周期性生意。

-

柔佛珍的墨西哥新厂房预计将在今年6月启用,产能将于马来西亚一样规模,将享有自由贸易协议的优势出口至美国市场。

-

公司将专注于再包装零售奶粉业务使整体净利润赚幅更上一层楼。

-

柔佛珍将从原本传统锡罐制造商的估值跃升至更高的消费股估值

-

冷眼前辈持续加码,他也越来越看好柔佛珍的发展前景。

-

由于炼乳和淡奶的需求持续强劲,马来西亚厂房的产能提升将可以接受新订单进一步提高营业额。

-

公司每年稳定派发股息,目前股价RM 1.26那么Dividend Yield 高达3.17%。

编写日期2019年2月15日 BY Lifevest 周伯通 / THAM CHIN FATT

LIFEVEST 每个月份都有内部学员聚会和大家分享优质股和投资机会,有兴趣的读者们可以在以下链接报名,以便收到最新聚会详情。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Queen capital

《财经投资》马来西亚半导体 将迎来双重利好? 第六期 UWC/Frontkn

Created by Queen capital | Jul 28, 2022

《财经投资》马来西亚半导体 将迎来双重利好? 第六期

UWC/Frontkn

https://www.youtube.com/watch?v=O8i4kdSccXA

MORE THAN 30 YEARS LIFE EXPERIENCE SHARING IN STOCK MARKET! by FGCM // Exceller plus

Created by Queen capital | Apr 19, 2019

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

THE INVESTMENT APPROACH OF CALVIN TAN

REPOSTING: BUSINESSES THAT LAST TILL THE END OF TIME IN BIBLE PROPHECY, Calvin Tan Blog

4

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

5

The Alpha Trader

6

My Trading Adventure 2025

8

Genting

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....