TenMiles - Simple Investing

Elsoft – 税后盈利高达50% !Dividend Payout 达87% ,一家有钱就是要派息的公司

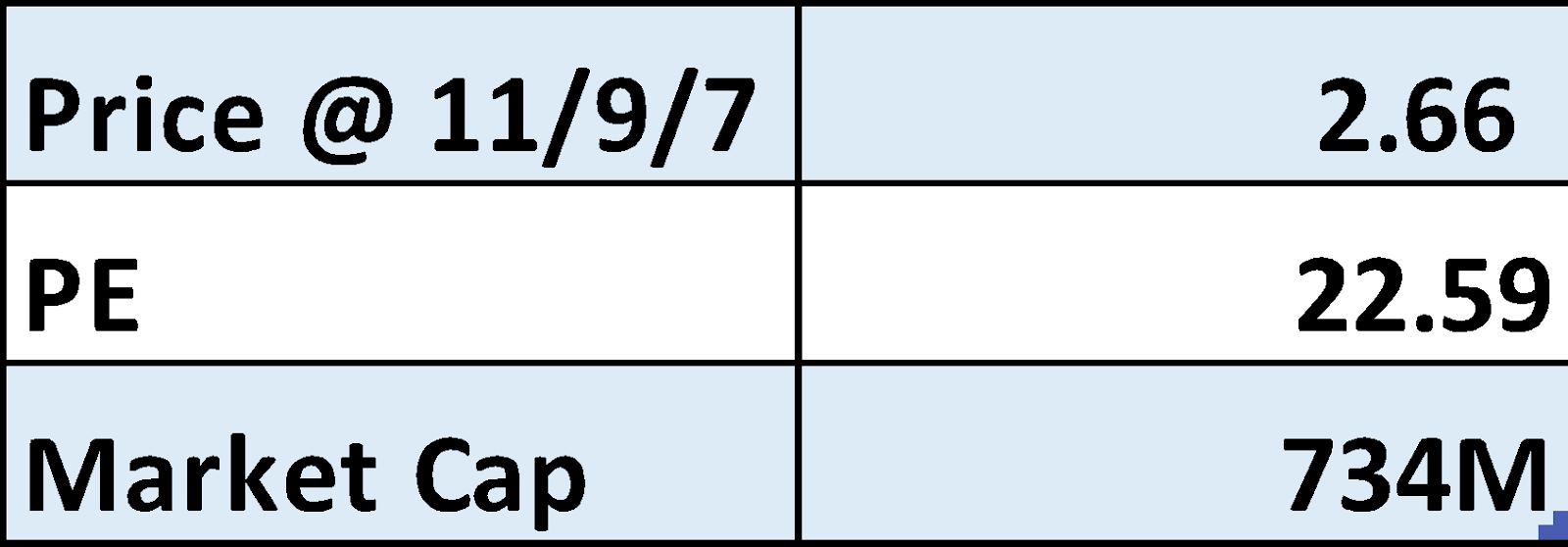

Elsoft入榜Forbes 2017亚洲两百强 “Best Under a Billion”公司。Elsoft的赚幅极好,gross profit margin 和 net profit margin竟然达到50%! 在股息方面公司也非常的大方,有着40%净利派息政策。然而过去3年的派息率都超过40%,在2016年的派息率更是惊人,达到87%,一个有钱就是要给股东的概念。尽管公司有着赚幅优势,半导体测试的强劲需求,但Elsoft的业绩表现比起去年和其它同行都还要逊色。

FB Page: https://www.facebook.com/tenmilesinvestment/

Blog: http://tenmilesinvestment.blogspot.my/

公司简介(Company Background)

-

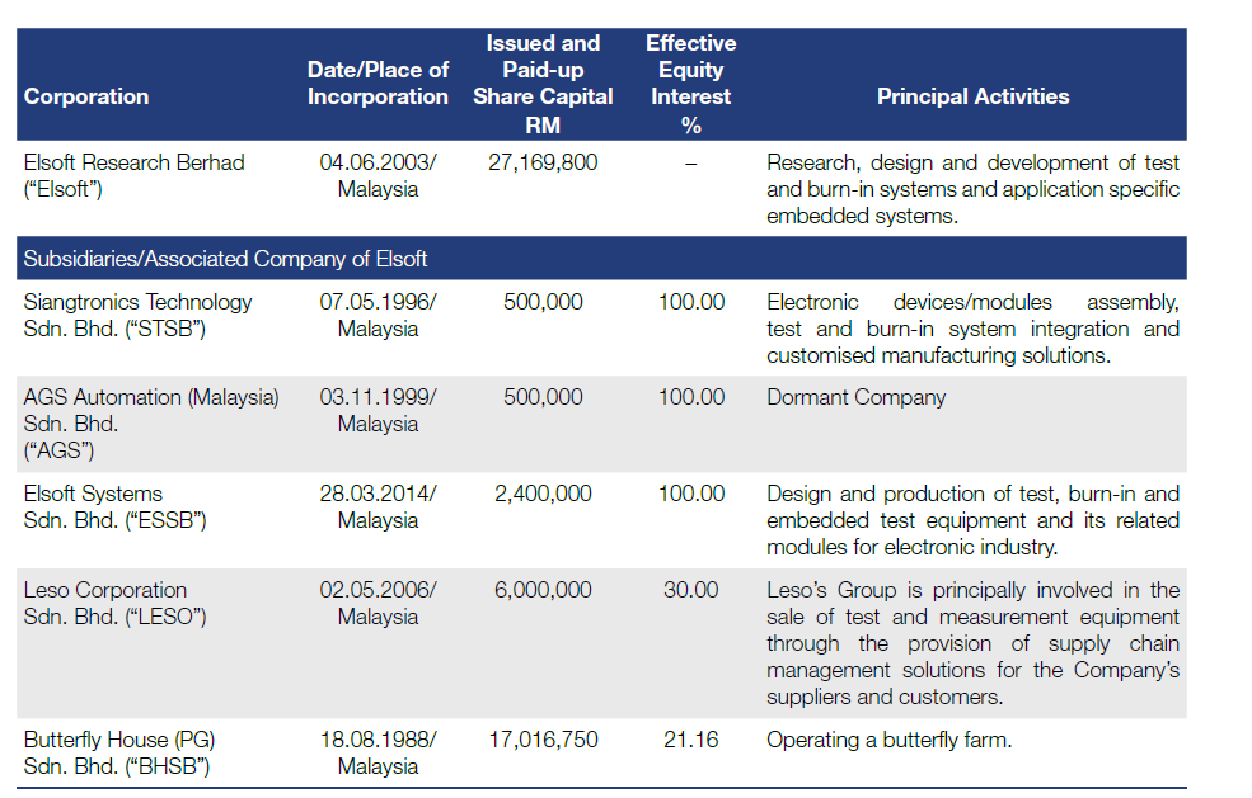

从事半导体自动化设备的研究,设计和开发及制造 Automated Test Equipment (ATE) - Burn-In System 和Specific Embedded System

-

公司提供嵌入式系统 (Embedded System),嵌入式平台 (Embedded Platform),PC based I / O modules,motion controllers和software & engineering services

-

主要市场是automotive,Smart Devices和general lighting

-

其它机械设备,包括物料搬运设备和机器人工厂自动化设备

-

公司结构如下

-

Elsoft Research成立于1996年,总部位于槟城。

财务摘要 (Financial Highlight)

*Adjusted to 275m outstanding shares

-

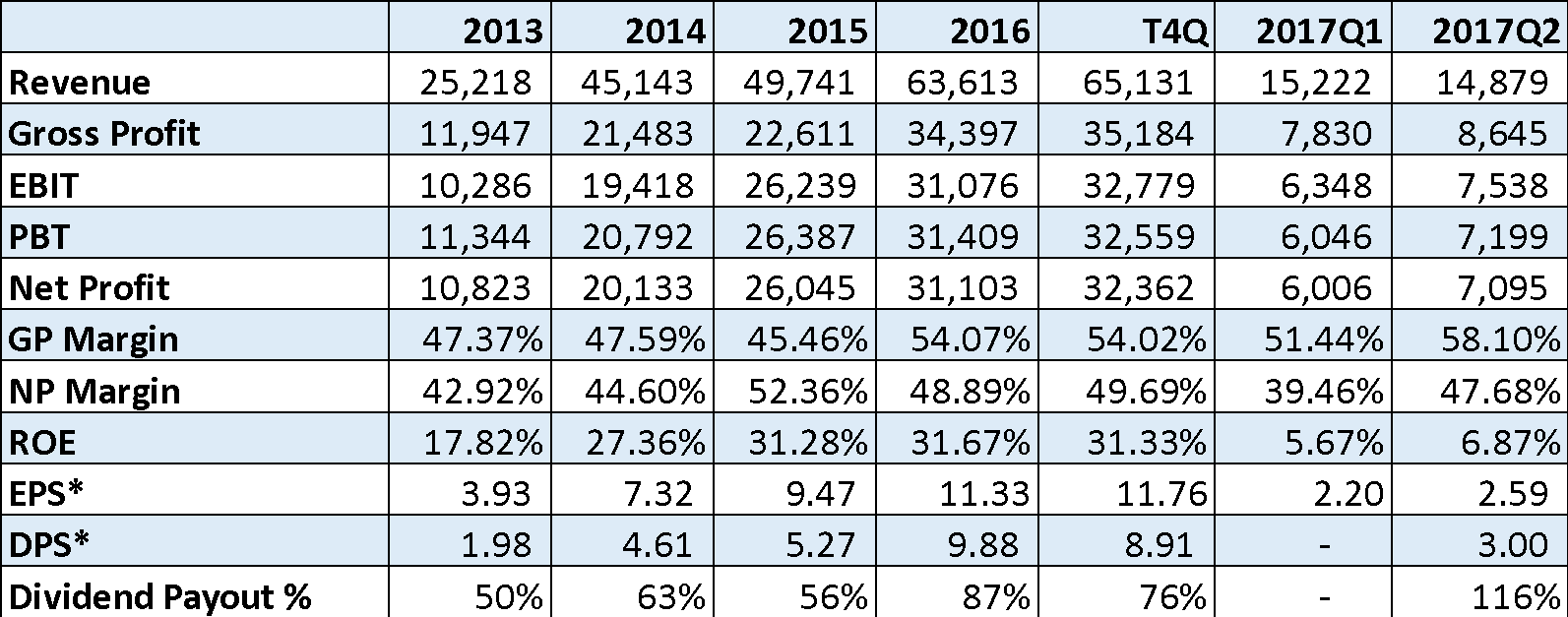

营业额及盈利持续增长 - 从2013年起至2016年,Elsoft的Revenue ,Gross Profit,EBIT,Net Profit都不断增长。较明显的涨幅为2016年RM 63 million的营收,比起2015年有着30%的成长。

-

GP Margin平均到达49%,NP Margin则是47% - Elsoft的Gross Profit Margin和Net Profit Margin非常的高, 是一间赚幅极好的公司。可见公司的不管是在产品售价,原材料和运营成本控制都有着过人之处。

-

免税 (Pioneer Status) - Elsoft System Sdn Bhd是Pioneer Status所以tax exempted。

-

ROE 30% - 股本回酬率也很高,公司的ROE从2013年的17%到现在T4Q的31%。 ROE的提升是因为Net Profit Margin和Asset Turnover都提高了。

-

Dividend Payout Ratio 平均74% - 公司采取Dividend Payout Policy, 派发年度股息不少过40%的税后盈利,不过条件是这种分配不会对现金流量造成不利影响。Elsoft大方的很,也就是说公司越赚越多钱,就越给越多股息!

现金流 (Cash Flow)

-

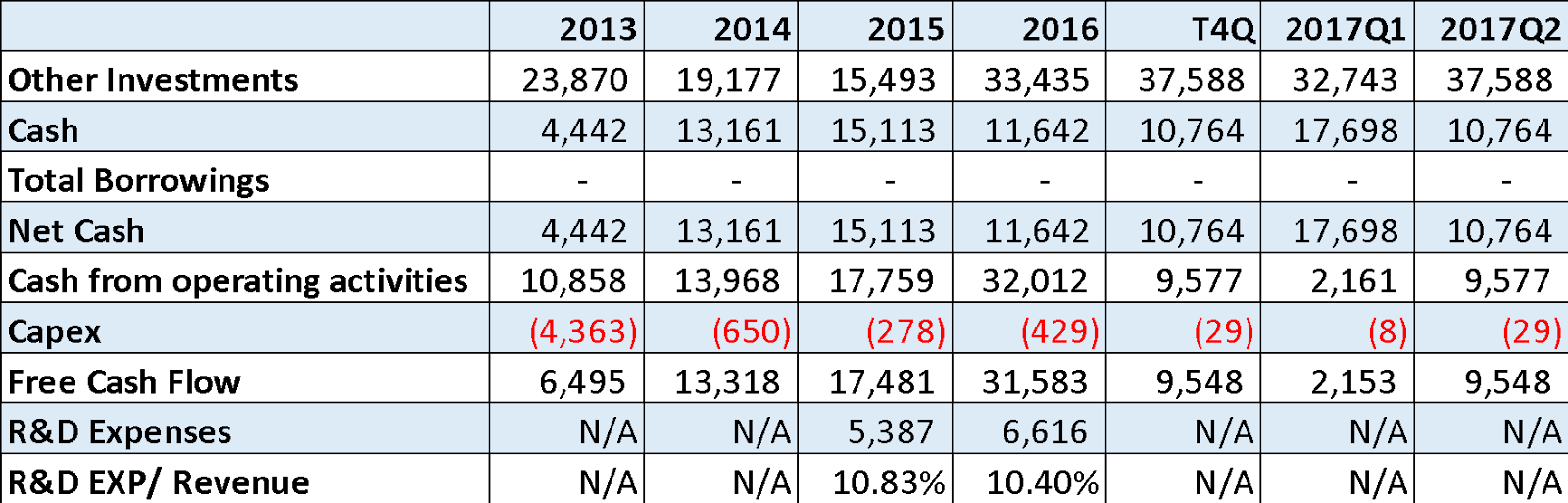

Other Investments多过现金 – 公司把多数的资金都放在Mutual Funds和Bonds里面。

-

净现金Net Cash Company – Elsoft握有RM 10 million的现金,而且没有负债。

-

正面现金流 – 公司能够从业务中获取现金流,Capex也不多。Free Cash Flow都是Positive的,而且逐年增加。

-

10%的R&D Expenses – 在过去的年报都没有提到R&D的开销,直到2015和2016年,公司才提到R&D的支出占Revenue的10%。

业务报告(Segment Reporting)

-

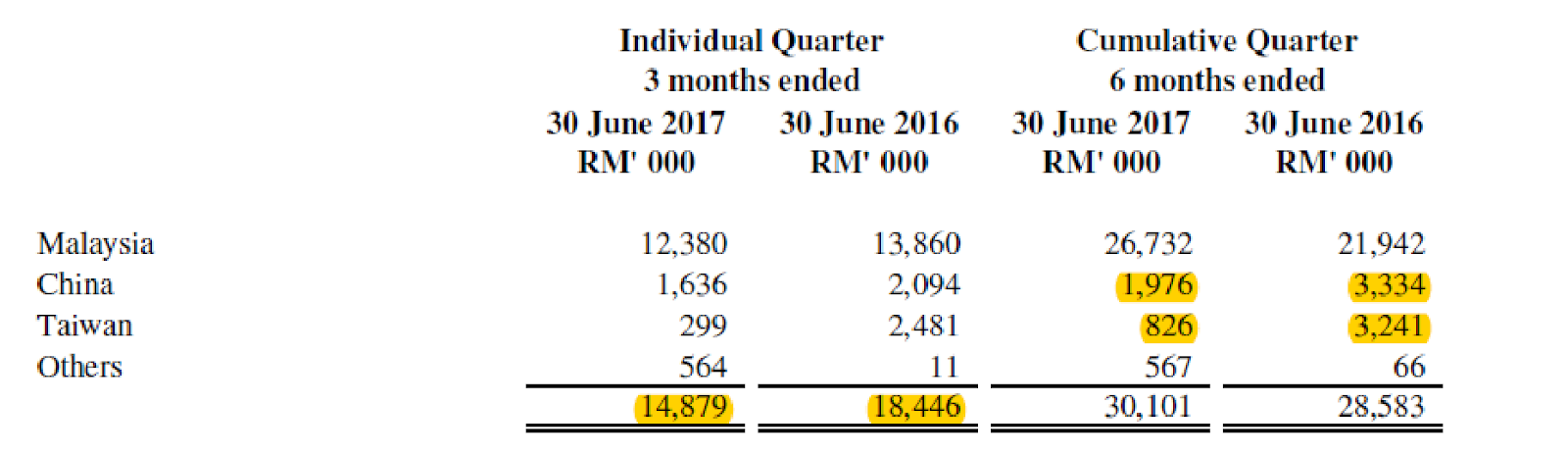

Elsoft的78%的业务贡献都在马来西亚,其次为中国(11.5%)和台湾(9.5%)。其它国家占了不到1%。对比2015年,个区域的贡献都有增长,尤其是台湾和中国。

-

公司86%的Revenue是由automotive和smart devices领域提供。50%的Revenue来自Automotive,36%的业务来自Smart Devices。

-

公司的1个大客户就占了74%的Revenue。 这个比例也太不健康了,吃饭吃粥就看他脸色了。如果失去了这个顾客,或则这个顾客减少订单,那么公司的业绩必定大受打击。

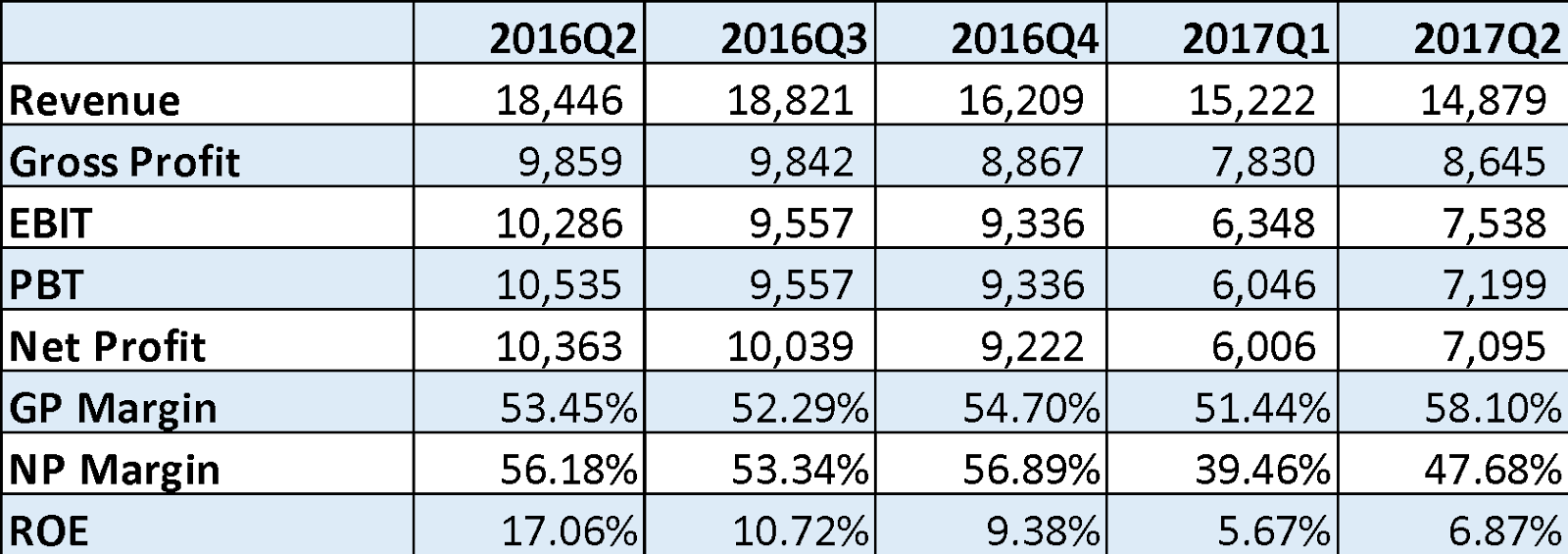

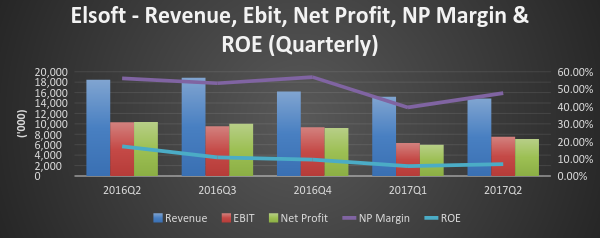

季报分析 (Quarter Analysis)

-

Revenue 连续3个季度都在下滑,Net Profit也呈现下跌趋势。

-

虽然17Q2的Revenue比上一季来得低,但是Net Profit比Q1还要高。公司Q2季报表示,营收减低是由于汽车行业 (automotive)需求下降所导致,但却被智能设备 (smart devices) 需求增长而抵销。PBT增长是由于gross margin profit提高和行政费用下降所致。

-

Net Profit Margin方面还算不错,除了17Q2的明显下跌是由于share base payment, 法律费用和新工厂建设评估费用。Elsoft的净利也受到currency fluctuations(Strong Ringgit against USD)和 loss from associated companies 的负面影响。

-

值得一提的是,Elsoft跟Penta有过有关Intellectual Property的官司。但Penta在今年已经撤销控诉。

-

对比16年同期,Revenue也下降了差不多RM 4 million。Revenue较低的原因是普通照明(General lighting) 和智能设备 (Smart Devices) 的需求下降。

-

再看17年6个月cumulative Quarter ,除了马来西亚的和其它国家业务贡献给力之外,中国跟台湾都不达标。

-

以笔者的了解,简单的来说就是Automotive, Smart devices和 general lighting对Elsoft产品的需求都下降。

-

公司表示对2017年的前景是乐观的。笔者觉得有讲等于没有讲。

公司展望 (Outlook & Prospect)

-

Elsoft在2016年报中提到,公司86%的Revenue是由automotive和smart devices领域提供的。而且随着汽车,智能设备的需求不断提升,ATE的需求预计将保持稳定。可是在1H17,却没有看到公司受惠于automotive和smart devices的增长,反而营收还下降了。

-

公司也将推出高价值的高速LED测试法案用于 automotive和 general lighting领域。然而在1H17也还没看到这个新产品的推出。

-

公司也表示将diversify新市场,将为太阳能电池行业 (Solar Cell Sector) 推出自动测试器材,并希望在17Q2送出这一个系统。在最新的Q2季报,也没有看到这个Solar Cell ATE的踪影。

-

据Kananga的研究报告,Elsoft已经开始研发新的测试设备,用于自动驾驶,也可以应用于智能设备。但是只有在1Q18才能看到贡献。在智能设备 (smart devices) 方面,Kananga研究报告指出,customized flash tester的订单应该在下半年更加强劲。

-

相信Automotive和Smart Devices是公司长期的催化剂。毕竟LED在这两个领域的使用率都不断在增高。

结语(Conclusion)

-

在今年ATE的利好大环境下,Elsoft 1H17的表现竟然比去年还要差。这似乎有点说不过去,感觉Elsoft还在睡觉。比起其它同行如,Vitrox, Penta和MMSV都要逊色不少。这3间同行今年上半年的业绩都大大成长。

-

但假假地,Elsoft也是 Forbes 2017亚太区两百强之一 “Best Under a Billion” 公司。观察到过去2年的Q3和Q4的业绩都会比较强劲,那么接下来的季度业绩将是重点。

By: 十里

12/9/17

Note

以上纯属个人分享及意见,并没有买卖建议。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on TenMiles - Simple Investing

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

2

save malaysia!

3

Good Articles to Share

4

5

Good Articles to Share

China property flare-ups resurface as crisis enters fifth year

6

Good Articles to Share

US fighter shot down in 'apparent case of friendly fire' over Red Sea

7

Good Articles to Share

Ukraine's air defence downs 52 out of 103 Russian drones, air force says

8

Good Articles to Share

Syria's de facto ruler reassures minorities, meets Lebanese Druze leader

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....