LED趋势曾经是我们第一篇文章在2016年8月3日所提及的个股并且受惠于汽车LED大趋势,详细文章请参考回:http://life1nvest.blogspot.my/2016/08/led.html LED产品在我们生活周遭普遍化的情况下,这又和大马股市的ELSOFT有何关系? 近几年虽然ELSOFT的LED测试业务蒸蒸日上,但管理层不满足于现状,而不断地使业务多元化,这些多元化的决策是否属于良好决策呢?

一间优秀的公司取决于优秀的领导层,我们一同来分析Elsoft 的独到眼光。

公司背景

一间优秀的公司取决于优秀的领导层,我们一同来分析Elsoft 的独到眼光。

公司背景

Elsoft核心业务是发光二极管 (LED) 测试设备制造商,主要是专注在智能手机和汽车的 LED。

业务也涉足测试及烧录系统(test and burn-in systems)和特定应用程式嵌入系统(application-specific embedded systems)的研究,设计及发展活动。该公司主要是为半导体,光电和自动化领域提供设计,以及生产测试方案。公司的测试及烧录系统主要帮助制造光电子器件的客户如LED, 影像感应器和汽车灯饰在推出市场前进行测试他们的产品。

公司也利用其在嵌入式系统开发经验的测试人员带领下,为其Elsoft品牌作营销。公司一直在做嵌入式系统的LED测试设备多年,充分利用这方面的经验,使嵌入式系统能置入电子产品中,嵌入式系统在公司业务中是不可少的。一个嵌入式系统是计算机系统具有较大的机械或电气系统,经常实时计算约束内的专用功能。它被嵌入作为一个完整装置的一部分,通常包括硬件和机械部件,也有汽车嵌入式系统。公司也在2014年开始投入医疗器材业务,内嵌系统涵盖每一项电子器材的程式。在医疗器材方面,此类系统可用在对尿液或血液样本进行化学分析或自动化透析器等的器材当中。在医疗器材领域拥有新核心业务,而这料可成为该公司的接下成长催化因素。

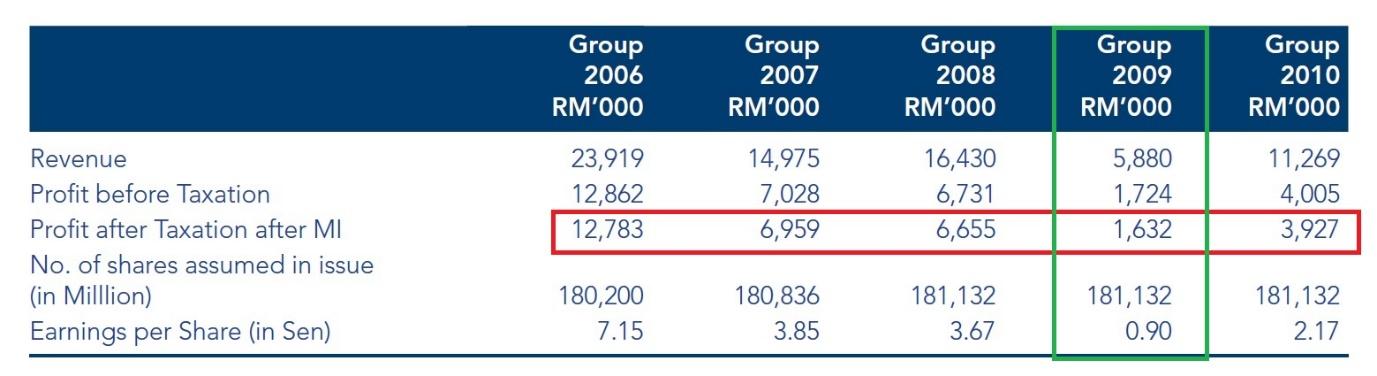

公司年报2006 - 2015

翻查Elsoft过往的年报记录,公司从未亏过钱,特别在2008年到2009年之间。由于在2008年的次贷危机,公司的核心业务暴跌在2009年。幸运的是,公司没有负债,并以投资收益的帮助下,反而成功地赚取了160万令吉的利润。

在经济衰退时,公司不是裁员,而是重新拟定自己的商业计划和投资于研究和发展,加强新一代的LED自动化测试设备,它自2010年以来一直推动公司的增长。

领导者的眼光

Elsoft主要营业额来自成长迅速的智能产品与汽车业务,作为LED自动测试设备制造商,该公司从LED产品创新中受惠。特别是LED是个强稳的利基市场(Niche market),Elsoft智能产品和汽车生意的业务为公司带来净利赚幅介于40%至44%之间明显地高于同行。在汽车领域方面,我们从JHM,MMSV和D&O已观察出市场对LED的强劲需求。

业绩展望

在8月19号公司公布第二季度业绩,可以看出业绩明显回升和增长,主要是汽车需求回升和智慧型设备的持续性需求都进一步贡献ELSOFT营业额,较好的汇率也有助提高税前收入。同时公司也宣布中期股息以每股3sen, 对比去年的中期股息明显增加。

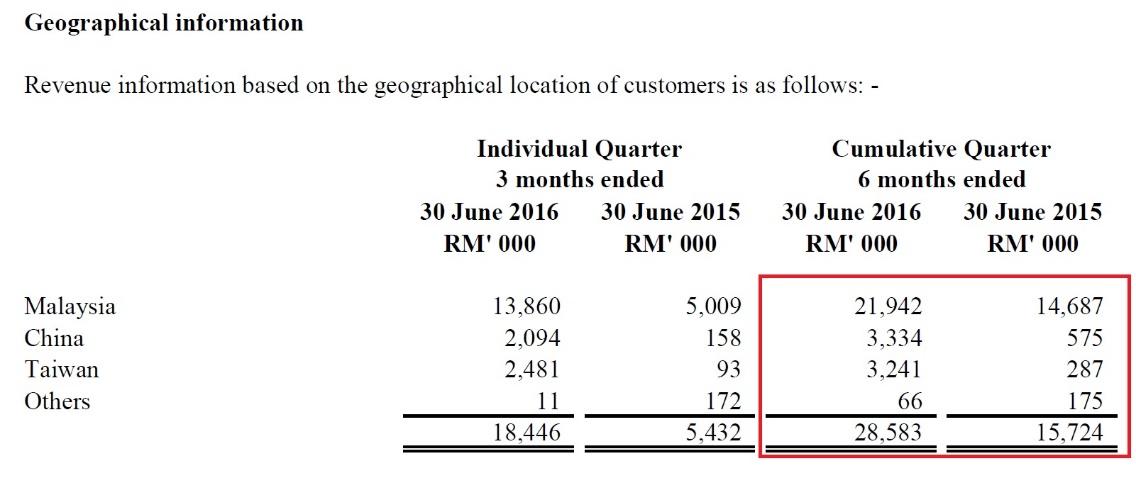

2016对比2015年半年的营业额,马来西亚,中国和台湾对比去年半年都出现惊人增长。

根据过去两年的记录公司的第三季度都有不错的营业额,最值得让笔者注意的事是2015年公司在11月份公布第三季度后宣布派发第二次的中期股息为每股2sen,这是过往没有的案列。虽然公司在2015公布终极股息有所减少,但在2015年公司总共给予每股9sen对比2014年共给予每股7sen来的高。

在2014年8月27号,公司公布40%的派息率政策,以确保股东的利益,这个政策也是吸引不少基金的青睐。另外,公司营收多数以美元为主,马币贬值对公司有绝对优势的。另一个优势是公司属于pioneer status,可受有10年的Tax Exemption到2025年。同时,公司也是一间没有短/长期债务的企业,属于净现金公司。公司在2015年1月转主板后,也增加了一些基金加入。观察2015年年报30大股东显示大约有7个基金持有。

医疗业务方面

医疗器械也是公司未来盈利增长动力。根据2月17号2016年Kenanga的Research report里面提及2014年开始进军医疗设备市场,而产生的收益分别在2014年和9个月2015年各占3%和0.2%,而笔者也观察近期的第一和第二季度报告也未提及该医疗业务的贡献,相信仍没有做出明显贡献。对笔者来说,这暂时属于公司的Part Time Job, 也需要时间去经营,重点是这不会影响公司的收入,反而是开创出新的收入来源。公司的医疗设备是关于自动洗肾机器,有关产品的价格介于2千至7千令吉。

市面上有Peritoneal Dialysis和Hemodialysis,Elsoft主要从事Peritoneal Dialysis Machines.,专为患有慢性肾脏病(CKD)患者可在家中通过该机器治疗,尤其是睡觉仍可使,这是希望提高患者的生活质量。

在马来西亚90%以上患者都是接受Hemodialysis治疗,也就是通过机器抽出患者血液治疗在输送回去给患者。一般患者买不起Hemodialysis机器,需要到中心治疗。患者平均每周3次需接受Hemodialysis治疗,每个次需三到五个小时之久。

优势Peritoneal Dialysis - 通过Peritoneal Dialysis (PD)治疗,可大大提高生活质量,让患者重拾生活的控制权,PD可轻松放入病人的日常生活,利用腹膜从身体除去多余的液体。

同时也是负担性和操作简便,在家里就可以大大提高生活质量,让患者重拾生活的控制权。不像在中心血液透析,更常见的血液过滤程序,PD利用病人腹部的腹膜从身体除去多余的液体。由于它的多功能性和安全性,这种类型的治疗帮助患者的身心健康带来许多好处。PD患者甚至能在旅行时待在家中治疗,也可用在工作中,他们有灵活的处理时间,让他们能继续正常的生活。

以下的部分是ELSOFT的管理层如何把公司的现金流(Cash flow)发挥到凌厉尽致。

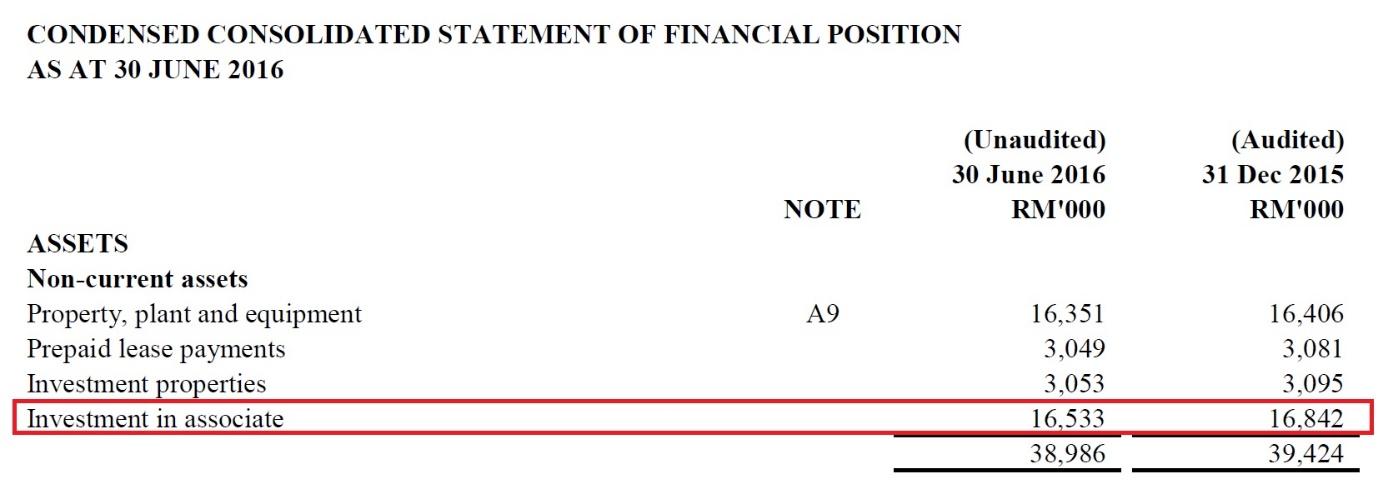

联营企业投资(Investment in Associate)

我们从Elsoft资产负债表(Balance Sheet)里看到公司有投资联营企业,投资在Leso Corporation Sdn Bhd 和 Butterfly House (PG) Sdn Bhd。

以下是分析Leso Corporation Sdn Bhd 和 Butterfly House (PG) Sdn Bhd

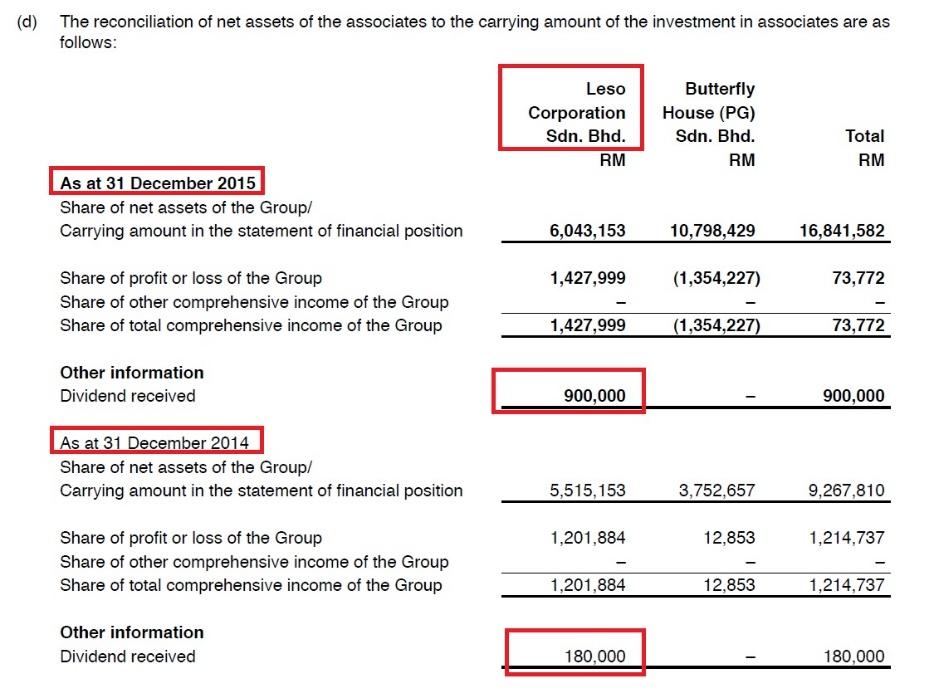

Leso Corporation Sdn Bhd (LCSB)

笔者在2015年年报里发现公司在投资LCSB,LCSB收到了Dividend Received对比2014年增加了5倍的股息,2015年收到RM900K股息,对Elsoft可说是不错的回酬。 Elsoft持有该公司30%,可得到270K。至于LCSB是否全部把股息分给Elsoft, 年报未提详情,笔者只提供小小的发现,共参考之用。

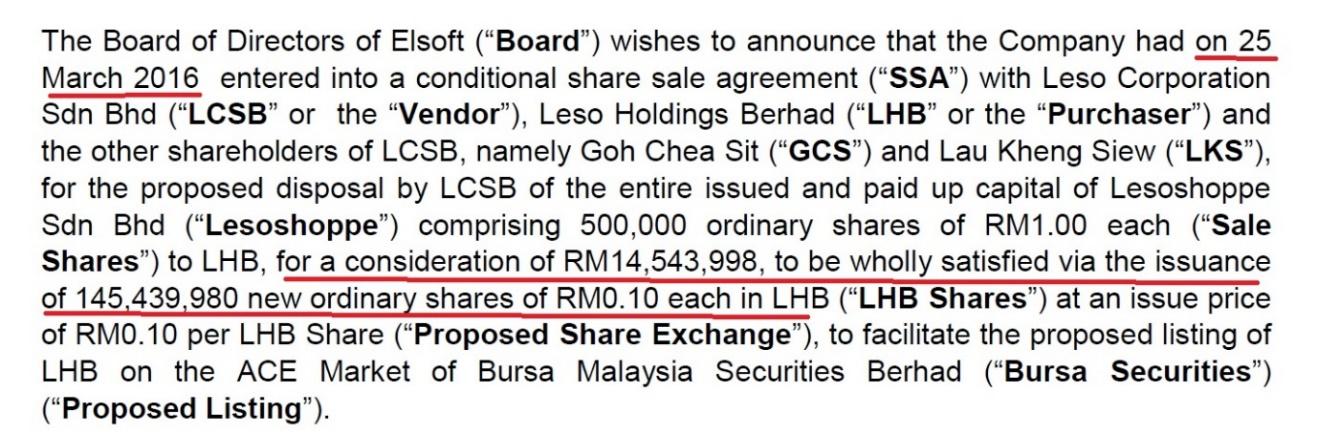

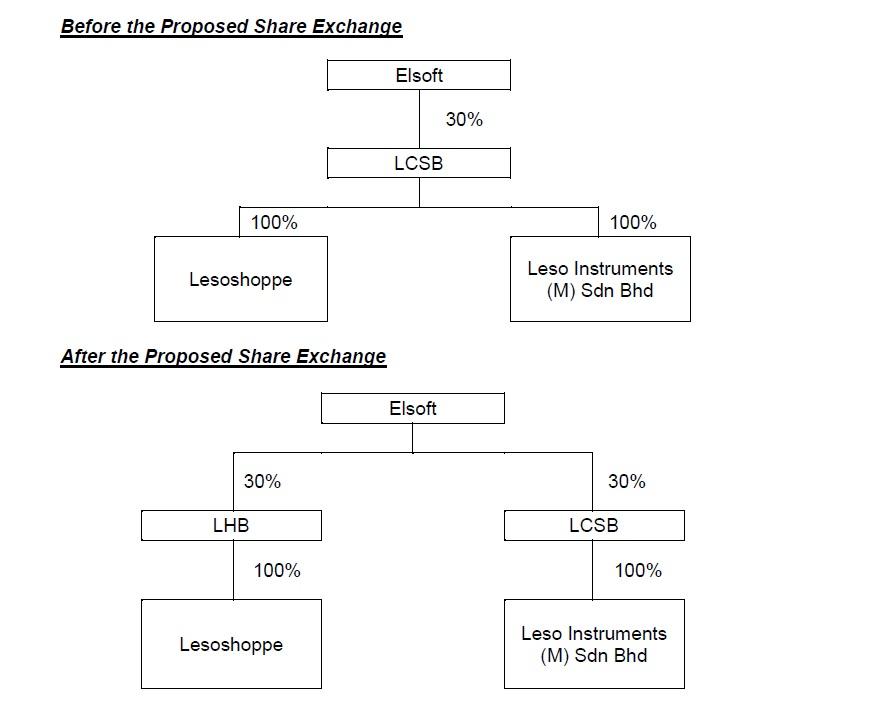

在2016年3月25号,Elsoft公布将通过换股方式,将子公司(LCSB)旗下的Lesoshoppe Sdn Bhd注入Leso Holdings Berhad (LHB)。

根据文告, Elsoft持有30%的子公司(LCSB)股权。子公司将以1454万3998令吉,脱售子公司旗下的Lesoshoppe Sdn Bhd所有股权,而LHB将发行每股售价10仙的1亿4543万9980股新股给Elsoft来购入这批股权。

一旦完成交易,Elsoft将持有LHB的30%股权,而Lesoshoppe公司则成为LHB的独资子公司。

公司成功换股之后的比例如下图

文告也指出,通过换股以后,LHB也有意申请上市计划,可进一步加强公司在LHB的投资,但Elsoft 在6月24号宣布有关的上市申请已被推迟,需晚些时候由LHB董事会决定,针对这疲弱市场的条件,需等待最新消息。

基本资料和LHB上市带来的好处

LHB主要是一家投资控股公司,LHB没有任何附属公司或联营公司。但是建议换股完成后,Lesoshoppe将成为LHB的子公司。 LHB和Lesoshoppe将会称为“LHB Group”。

而Lesoshoppe公司的业务是一个销售测试设备的企业对企业(B2B)线上平台,拥有庞大的分销与供应商网络,集合工业、医疗、政府和实验室等领域的设备供应商。除了本地市场,还可以和来自东协、孟加拉、中国和印度的买卖方交易。

对笔者来说,Elsoft没有任何损失,如果LHB成功上市,Elsoft持有贵公司30%股价就会爆升,这将为公司创造了新的收入Gain on investment of associate,也为公司的总资产(Total Asset)带来增值效果。Elsoft以RM0.10入股,如果成功上市通常IPO(initial public offering)价是都是翻倍来计算的相等于PE估值的倍数,这些都是客观的资产增值收入,而且未来也可能收到公司给予的股息,ELSOFT的这项投资无疑是个精明的决策。

Butterfly House (PG) Sdn Bhd

Elsoft投资旅游业,很多人会认为管理层不务正业。笔者倒不认为,反而觉得管理层充分得利用闲置资金为股东创造最大报酬。

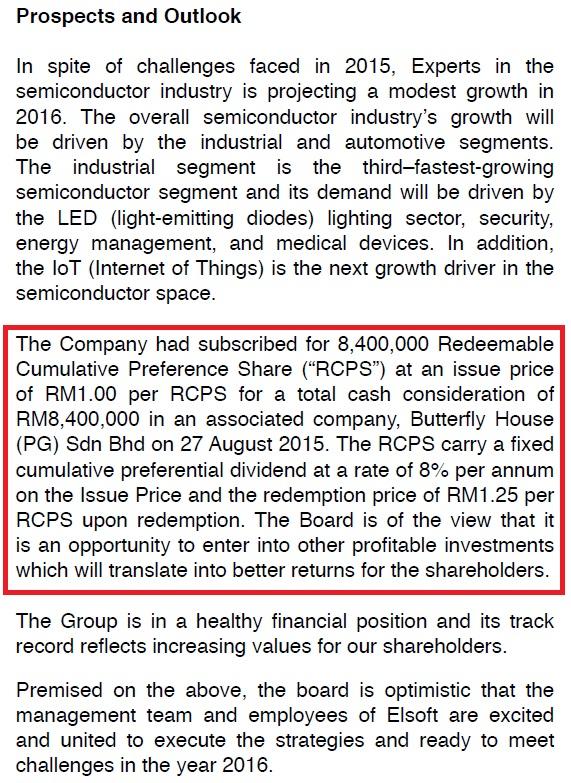

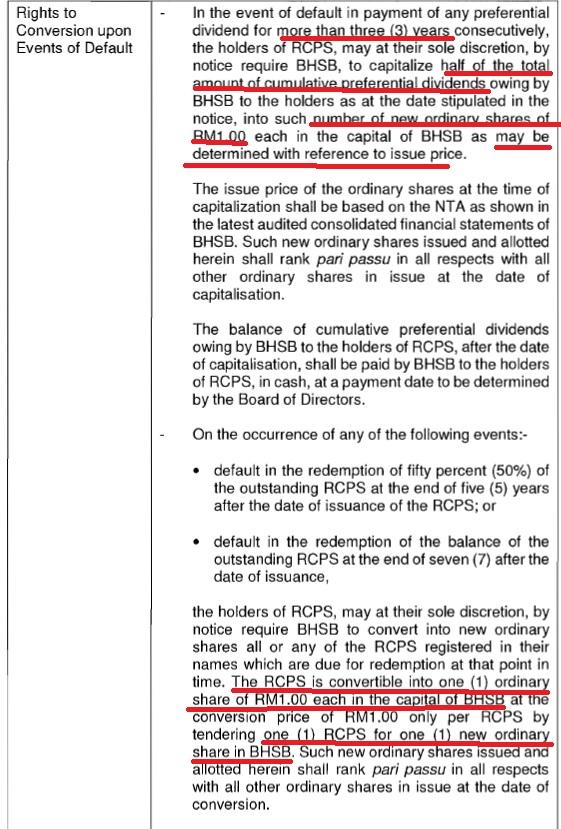

2015年年报提及公司以RM 8.4 Million购买Butterfly House (PG) Sdn Bhd的可赎回优先股(Redeemable Cumulative Preference Share),将持有8.4 Million 可赎回优先股。

以下图片是笔者详细阅读Highlight重点:

重点

-

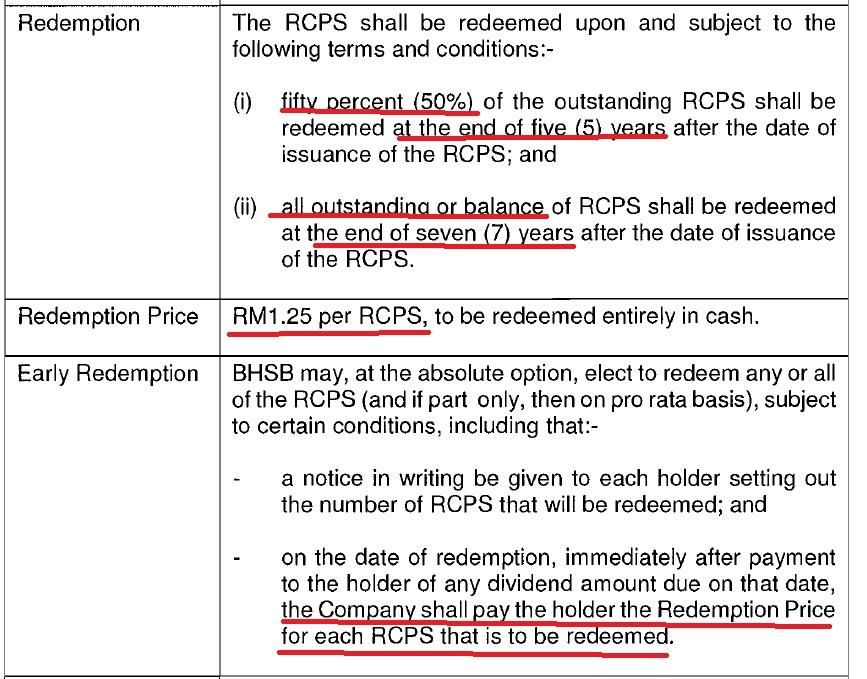

可赎回优先股(Redeemable Cumulative Preference Share)最长可持有7年时间。

-

Elsoft 每年从可赎回优先股的发行价(Issue price) 固定可得到8%回酬,发行价是RM1,持有8.4 Million股也就是RM8,4 Million, 每年将可得到 RM672K (RM8.4m x 0.08)。

-

8%回酬将在每年在8月31号之前的工作日给予 Elsoft。

-

如果符合以上条件,Butterfly将以RM1.25价格 赎回该股。 之前Elsoft 已RM 1入股.

-

如果Elsoft选择换普通股(Ordinary shares),可选择在第3年转换,但条件是只得到一半全年8%回酬, Ordinary share 也要根据当时的价值计算,基本上是以RM1,有可能发新股或Net Total Asset的调整而影响当时股价,需根据当时条件进行调整。

-

Elsoft可选择在第5年转换50%每股RM1的普通股,剩下在第7年全部转换,这样就失去Butterfly以RM1.25价格 赎回该股。

Butterfly House (PG) Sdn Bhd的业务

业务以槟城蝴蝶公园(Butterfly Farm)为主,主题是为昆虫们打造一个理想的生活环境,让人们与大自然生态和谐共处。蝴蝶公园将积极的重塑品牌,包括提供参观者生动的学习经验与相关资讯,着重于让各年龄阶层的人士从探索园区中,获取知识。

公众不仅可近距离的观赏1万5千只的蝴蝶与数千只各种类蜻蜓起舞,也可在园内的昆虫探索中心处体验深一层的学习经验。1.2公里长的探索中心展示的不仅是昆虫类的生态,也会将学者们对昆虫的专业研究报告简化为公众易懂知识,让前来参观的公众们容易吸收这些知识。”

设培育中心了解生长过程。Entopia所展示的蝴蝶与昆虫类都是人工培育出来的,新园区开放时,他们将特别设定一个蝴蝶、蜻蜓及萤火虫培育中心,让民众可更深入的了解它们的生长过程,体会自然生态的奥妙。这将是全球规模最大,及首家以培育蝴蝶和昆虫为基准的公园。

Entopia官方网站连接http://entopia.com/

笔者从官方网站了解到槟城蝴蝶公园提供了很多workshop不仅是小朋友的活动,同时也有摄影活动如上图显示,而槟城也有很多道地美食和景点吸引不少观光游客前往,这有机会促使游客前去蝴蝶公园一游。

笔者不愿多谈Butterfly Farm会为Elsoft带来多大好处。毕竟需看Elsoft几时考虑选择用可赎回优先股转换普通股,是否在第3年,第5年或第7年才转换。由于不确定因素太多。以目前来说,笔者比较关注在Elsoft每年确保得到8%股息,这比EPF的利息或银行固定利息都来的高。

另外,Elsoft握有很好的选择权,可以观察Butterfly Farm未来的发展。如果Butterfly Farm未来发展不错,可以选择转换普通股。如果不好,可等到期时拿回Cash,而且是给每股RM1.25。整体来说,Elsoft没有任何损失,这显示出ELsoft管理层为股东选择最好的利益。

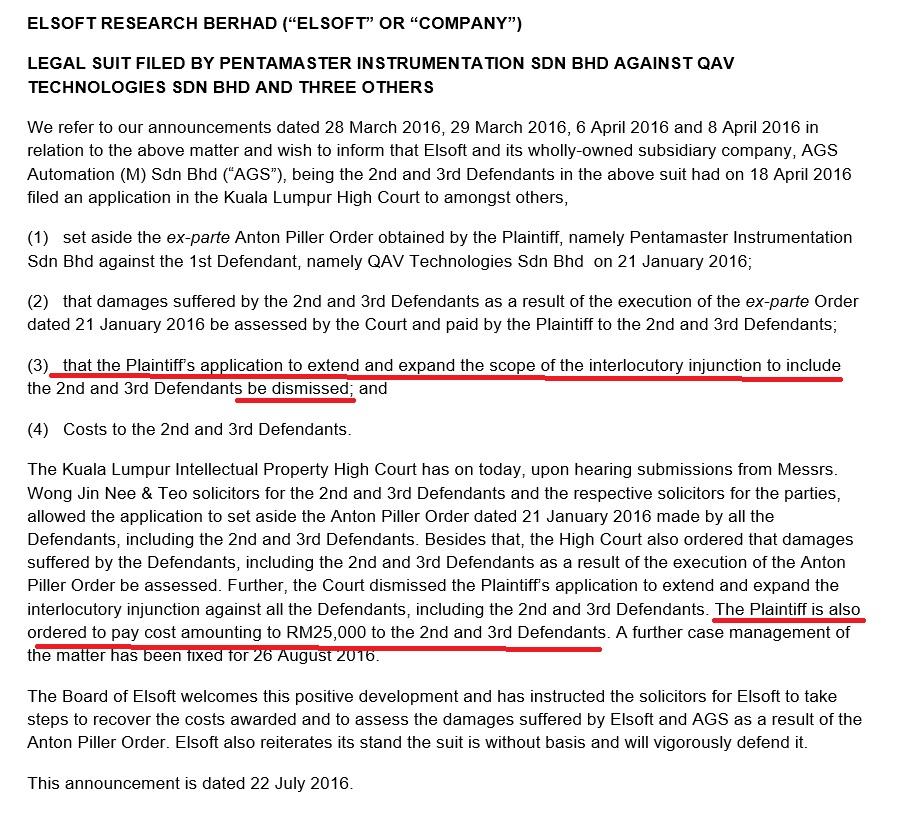

Elsoft的诉讼案进展

Penta的子公司(Pentamaster Instrumentation Sdn Bhd)跟Elsoft和Elsoft的子公司(AGS Automation (M) Sdn Bhd)牵扯到法律诉讼。主要原因是牵扯到两项专利问题,同时Penta子公司提出申请这两项专利的延伸和拓展禁止制令。如果成功,将严重影响Elsoft和子公司的生意。

根据最新的7月22号公布,禁止制令被驳回。同时要赔偿Legal cost RM 25,000给Elsoft。目前已不会影响Elsoft和子公司业务。

总结:

-

Elsoft的汽车需求回升和智慧型设备的持续性需求,加上每逢第三季度的都有较高的营业额,有机会重复去年的手法来派发Dividend。

-

医疗器械也是公司未来盈利的动力之一。

-

业务结算多数以美元为主,在马币贬值的趋势情况下受惠。

-

拥有最少40%的派息率政策,参考过往2013年派息率高达50%,2014年 派息率高达63%,2015年派息率高达69%,可以看出管理层非常的慷概地派息,其实这不出奇是因为管理层总共持有ELSOFT 55%以上的股权,所以会很好地照顾股东们的利益, 也受到基金青睐目前大约有7个基金机构投资者持有。

-

Tax Exemption到2025年。

-

属于净现金公司, PE在10倍左右。

-

投资Butterfly每年确保得到8%股息,还有其他以上提及的利好条件。

-

LHB如果成功上市对公司是潜在的催化剂。

-

接下来未来两个季度如果保持增长趋势,那么ELSOFT 的2016财政年度营业额+净利将有机会一同再次突破历史新高,同时有机会再次收到更高的股息DPS派发。

newb1995

Elsoft still below RM2, worth to buy?

2016-10-16 15:44