Good Articles to Share

[转贴] 雪人投资:换了脑袋(管理层)的 WCT 会再次成为黑马吗?

-

【WCT 简介 】

WCT 是在1981年创立,并在1995年上市于大马交易所第二板块,至到1999年才被转换到主板。WCT 原始创办人是 Wong Chew Lai,Wong Sewe Weng,Chan Soon Huat 和 Taing Kim Hwa,WCT 集团名字早期名字的由来其实是由创办人的姓氏带头,Wong(姓Wong 的两个创办人为两兄弟),Chan,和 Taing。不过现在的董事局已经是焕然一新的人,全部创办人都早已经从董事局退休。所以WCT全名已经更换为 Winning,Commitment,Teamwork,Humility,Respect。WCT 也曾经在国阵执政时期的达到最巅峰的状态,在2007年并被纳入KLCI 成为指数股之一。

大家可以看到,WCT最早期的招牌企业名字是由创办人的三大姓氏命名。

焕然一新的董事局

2016 年是WCT 的一大转折点之一,当时商界大亨 – Tan Sri Desmond Lim Siew Choon 以Dominion Nexus Sdn Bhd 收购 WCT 的 19.67% 股权,成为大股东,并被委任为执行主席。购入股权后,董事局从此缺少 了早期创办人的踪影。Desmond Lim 为大马商业巨亨之一,大家可以阅读以下的管理层section 了解这位新一代 WCT的灵魂人物。

【WCT业务简介】

WCT 的三大主要业务为:

(1) 工程与建筑

(2) 产业投资与管理

(3) 房地产发展商

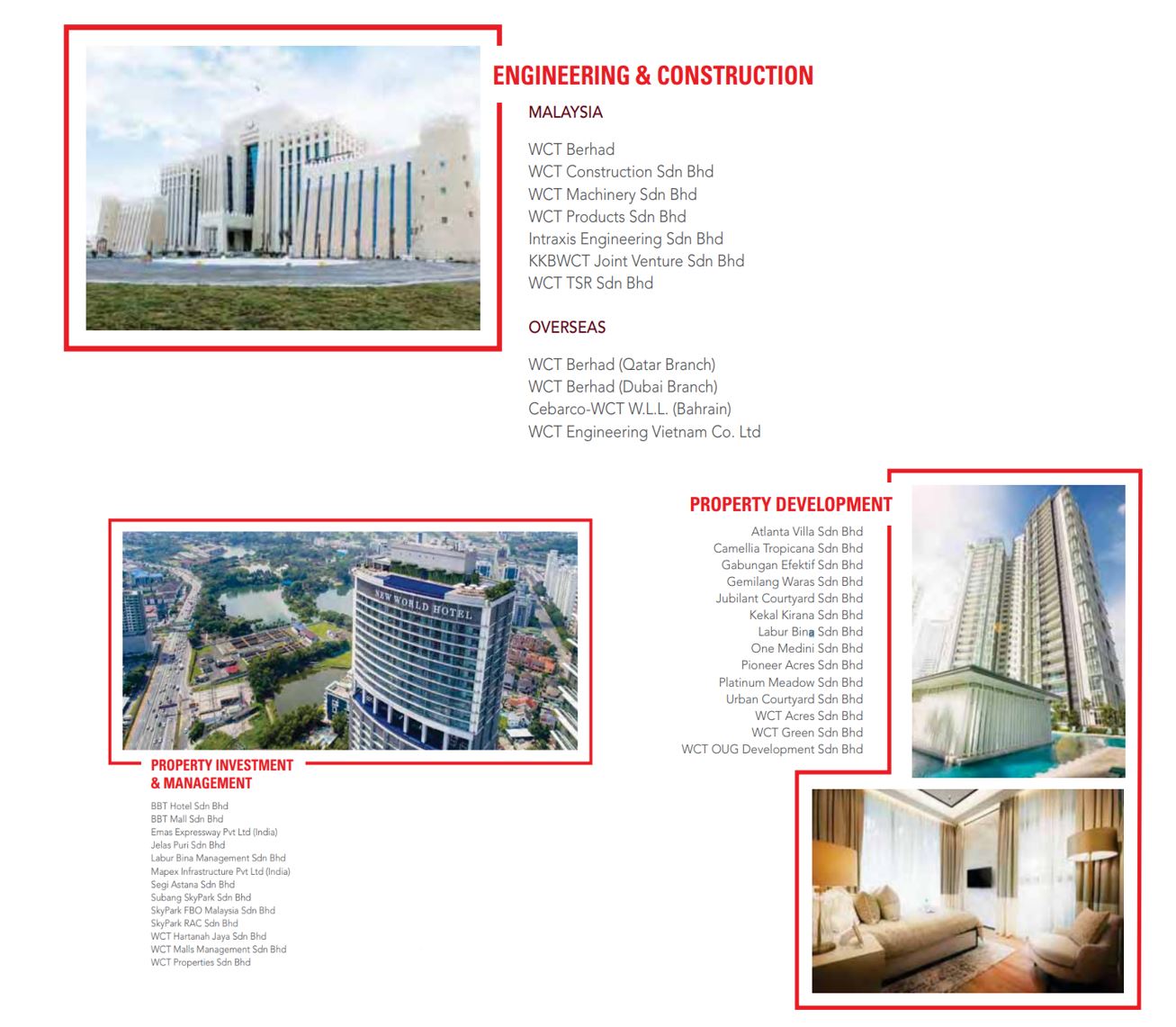

1.工程与建筑(Engineering and Construction):

创立38年以来,WCT集团一共接过400个建筑项目(公司有设立办公室在Qatar ,Dubai和越南),总值400亿令吉。WCT集团接过的建筑工程项目种类有土木工程,高速大道,高楼,基建。比如:

-F1赛道

-机场

-购物广场

-医院

-水坝和供水系统

- 标志性高楼与建筑/基建

-高速大道

-轨道基建

2. 产业投资与管理(Property Investment & Management):

WCT 集团一共拥有5家购物中心/广场和 2 家酒店:巴生Bukit Tinggi 购物广场,KLIA2 的gateway 和SkyPark Terminal 3,Petaling Jaya 和 Johor 的Paradigm Mall,巴生 Premiere Hotel,New World Petaling Jaya Hotel

3. 房地产发展商(Property Development):

WCT 集团的房地产组合包括小镇(township),高档房屋,公寓,特许合同类资产(concession assets), 办公楼,酒店,购物中心等等。1997年至今,WCT集团已经贡献超过 17000 间住宅和商业单位,总发展价值(GDV)为55亿令吉。目前WCT集团在马来西亚拥有大约 853 英亩的土地。

【WCT企业架构】

【筹码面 & 管理层】

、

、

WCT目前一共有14.17亿张股票,股东人数为 16114 人,30大股东持股比例为66.05% , 不算太多。WCT最大股东里面有2个机构属于政府关联机构,EPF 和 Amanah Saham 分别持有9.45% 和 5.74% 的股份。但最大股东还是Desmond Lim的Dominion Nexus Sdn Bhd ,持有17.91% 的股权,下面(管理层section)就让我们来剖析这位低调的商业大亨。

仔细观察这家公司的30大股东,会发现有很大部分的筹码其实是在外资手上的(Vanguard,Citigroup 等等),Vanguard 这个美国AUM企业不是盖的,创办人是最近刚过世的John Bogle 指数基金发明人,外国投资者能看上这只股,肯定有我们散户不能理解的因素。再加上政府机构也持有这只股,smart money 是不少的。

Tan Sri Desmond Lim Siew Choon (林晓春)

如果你有看新闻和网络媒体,很少会看到这位商业巨亨(林晓春)的真面目,因为他相当低调,但Desmond Lim 的来头不小。大约11年前,他成功创办 Pavilion Group,将吉隆玻最具代表性的购物广场以产托方式挂牌上市,他目前是Pav Reit 和 Malton Berhad的主席和执行董事。此外,他也持有香港上市公司Nan Hai 的股份(一家电子产品和房地产发展商,公司股价常年处于仙股阶段无法突破).

去年最劲爆的新闻之一就是警察在Pavilion Residences 高级住宅单位搜到纳吉夫妇两人的 284 盒的名牌包包和 72 包珠宝,数量相当惊人。搜出的名牌包包中,更有多个标注是 【Cindy Tan】赠送,Cindy 就是Desmond Lim 的妻子。大选前就不断传闻Desmond Lim和纳吉亲近,大选后国阵败选,也导致WCT在大选后开市被疯狂抛售,股价暴跌。

在Desmond Lim 掌管的公司中,也一定见到有妻子的踪影(持有股份),妻子Tan Kewi Yong 也是IGB集团创办人Robert Tan 的姐姐。

【

基本面】

基本面】

公司过去5年财务表现:

公司过去12个季度报告表现:

¬ WCT REIT 挂牌计划 ¬

WCT现在的管理层大多都是管理参托经验老道的企业家。除了Desmond Lim 本身对于房地产,产业和产托经验老道,公司的另外一个Managing Director 也是在2016和Desmond Lim 一起进军WCT,估计是相当看好这家企业的前景。

本来在2017年底准备把WCT REIT 挂牌上市的计划已经逐渐被投资者淡忘,是因为公司已经两次展延WCT REIT 挂牌的事,第一次展延(2017)是因为土地和租期(land and tenancy)的事宜,第二次展延(2018)则是因为WCT旗下不直接拥有的Gemilang Waras Sdn Bhd 与 Aeon Co (M)_Bhd 的官司案件。官司案件其实是因为Aeon 被迫迁移自己的购物广场,并被要求赔偿WCT律师费用和损失费用,而Aeon 不满意这项决定去上诉才导致WCT REIT 挂牌的事宜一拖再拖。

但在去年大选后WCT 的Investor Briefting 中公司有再度提起这个大家关心的事宜,公司会注射大概 25亿令吉的资产到新股票的 WCT REIT, 当中REIT的portfolio里面会员 Petaling Jaya 和Johor的 Paradigm Mall,AEON mall, Premiere Hotel和New World Hotel。此IPO 预计会为WCT 筹获4亿马币的现金,届时市场情形肯定会高涨。WCT代表也在今年3月4日宣布,会在第2季度呈上WCT REIT IPO的申请,并期待在第3季度获得批准,在第4季度挂牌正式上市(假如无任何意外发生)。

¬ WCT 过往股息派发记录 ¬

原本2016以前WCT还会每年以现金派股息给股东,但自从Desmond Lim 上阵后,股息派发方式就开始以送股方式,100送2粒股,165送1粒股。

¬ WCT 最新季度报告解剖 ¬

整体来看,最新季度的账目可能会让一些只看到表面数据的投资者悲观,但仔细阅读整份季报的话会发现WCT这个季度的revenue其实已经创新高了,只是因为WCT做impairment把赚来的钱拿去收购Subang 机场所以导致这个季度看起来是亏钱,实际上是赚钱的。这样做的目的无人知道,不过如果市场低迷,在这个市场低迷的氛围下交出好业绩也很难推动个股的股价,所以我预测老板干脆把这笔钱拿去做让生意能成长的举动,收购机场,然后在低价买入更多股份。

资产负债表的话,其实还是跟去年没什么差别,receivable方面处在一样的水平,证明WCT客户都有按时还钱的,没有像其他建筑公司一样收不回钱,只不过长期的trade receivable 就增加了1亿多马币左右。短期资产(current asset)/短期债务(current liabilities)为1.49,能在一年内被换为现金应对债务的资产多过债务,所以公司偿还债务的能力目前是不错的,毕竟公司已经有几十年历史,也经历过很多次经济危机,所以估计是没问题的。从资产角度来看,目前股价也是低过net asset per share

现金流方面,WCT营运现金流不是很理想,处于负数,而目前持有现金3.67亿,比去年的4.41亿现金少了许多,估计是拿来做收购花掉了。

WCT目前的outstanding orderbook 为60亿马币,公司会继续积极的寻找新项目来boost orderbook。至于房地产部门,WCT会继续专注在卖出旧的房产,同时也会脱售一些停顿没有赚钱的土地。整体来看,公司对于财政2019年保持着乐观的态度。

¬ WCT 前景 ¬

WCT目前的outstanding orderbook 为60亿马币,公司会继续积极的寻找新项目来boost orderbook。至于房地产部门,WCT会继续专注在卖出旧的房产,同时也会脱售一些停顿没有赚钱的土地。整体来看,公司对于财政2019年保持着乐观的态度。

¬ WCT优势¬

1. WCT REIT如果在今年顺利挂牌上市,会为公司带来一笔资金,同时也会推动市场情绪高昂。

2. 企业换了新的管理层,以全新面貌竞争建筑,房产,reit市场。

¬ WCT劣势¬

1. 去年的纳吉贪污案件目前还未水落石出,投资者对于此案件尚有担忧,假如WCT的管理层牵涉其中,肯定会影响公司名誉,造成股价的崩溃。

2. 建筑行业低迷,政府颁发很少项目,投资者反向投资资金要被套很久才能看到开花结果。

¬ 作者个人观点¬

总结来看,WCT目前的价格还是相当低估的,只要能买入耐心等候,估计一两年它的价位会慢慢复苏到合理价位。但WCT在国阵执政期间一直被label 为与国阵政府亲近的股,如今换了新政府,会不会继续像以前一样持续拿到项目还是个疑问。

参考买入价位:RM0.9-RM1 (分几注average)

中长期(1-2年)目标价位: RM2

停损价位:RM0.80 (可以考虑average down)

注意:本文无涉及买卖建议,买卖请自负,所有分析纯属分享,买入价也是我自己的判断而已,我也有很大可能会判断错误,你的钱是你自己辛苦赚的,要买任何股票之前三思,做功课了才做决定。

http://wislearninvestology.blogspot.com/2019/05/wct.html

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

Created by Tan KW | Jan 14, 2025

'Fast Money' traders talk tech sliding and if its a sign of more downturn or a market refresher

Created by Tan KW | Jan 14, 2025

GRAPHIC WARNING: 'Breakthrough' in Gaza truce talks as final draft presented -official | REUTERS

Created by Tan KW | Jan 14, 2025

Tens of thousands demonstrate in nationwide strike in Belgium | REUTERS

Created by Tan KW | Jan 14, 2025

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-02-07 16:40:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-02-07 16:40:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-02-07 16:35:00

ADX

5 Mins

BUY

2025-02-07 16:35:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-02-07 16:35:00

TURTLE SYSTEM 55

5 Mins

BUY

Apps

Top Articles

1

Stock Market Enthusiast

YTLPower: Hammer + Oversold + Strong Support Level Means Bullish Reversal?

2

CEO Morning Brief

These Big-cap Stocks on Bursa Pay More Than 5% Dividend Yield

3

Mercury Securities Research

4

5

RHB Investment Research Reports

6

Mercury Securities Research

7

TA Sector Research

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Wolf_Of_Gaya_Street

看图说故事

2019-05-22 13:19