南洋行家论股

【行家论股】KESM科技 产量成潜在风险

分析:肯纳格投行研究

目标价:7.06令吉

最新进展:

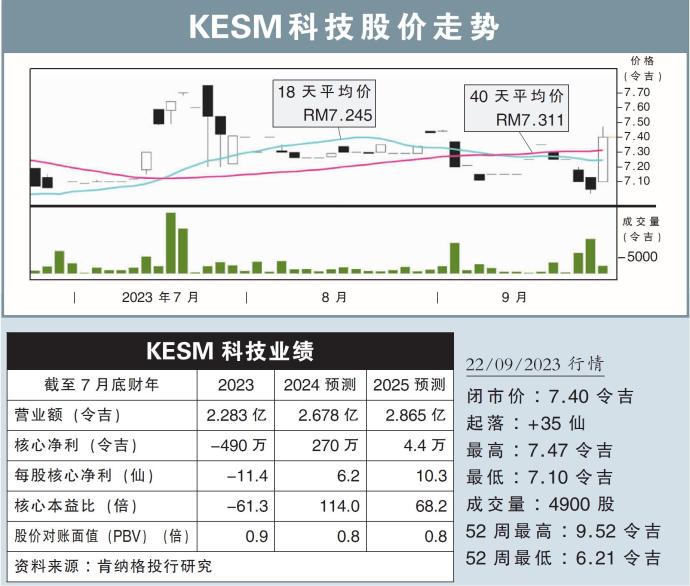

KESM科技(KESM,9334,主板科技股)2023财年末季转盈31万6000令吉,相比去年亏损250万3000令吉。

公司截至7月杪的末季营收按年大涨10.83%,至6169万2000令吉。

全年而论,公司却净亏313万令吉,前期为净赚166万6000令吉;营收下降7.48%,至2亿2828万3000令吉。

行家建议:

KESM科技全年核心亏损报490万令吉,比我们与市场预期的净亏680万和610万令吉轻微。

公司指出,这是由于老化测试部门的贡献有所改善,加上已停产的电子制造服务部门的损失减少。

尽管公司在末季转盈,结束了过去六个季度的连续亏损,但鉴于与同行相比,公司在盈利方面仍具有高度波动性,因此,我们对其保持较保守看法。

另外,公司拨出1.43亿令吉的战略资本支出,专注于向电动汽车新芯片过渡,预计产量将逐步增加。

但考虑到半导体行业普遍存在不确定性,我们也对此保持谨慎。

我们将2024财年净利预测,从53万令吉上调至270万令吉,并预计2025财年盈利将增长67%。

同时,我们也调整目标价,从原先6.91令吉,上修至7.06令吉。

不过,由于公司在过渡期间仍面临产量无法最大化的潜在风险,我们谨慎看待其近期表现,因而维持“跟随大市”评级。

https://www.enanyang.my/行家论股/【行家论股】kesm科技-产量成潜在风险

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

3

4

Good Articles to Share

The buildup to attacks on Israeli football supporters in Amsterdam

5

Good Articles to Share

6

Good Articles to Share

At least 40 killed as Israel pounds Lebanon, Lebanese officials say

7

Good Articles to Share

8

Good Articles to Share

Kudlow suggests Powell step aside, let Trump appoint new Fed chair

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....