南洋行家论股

【行家论股】德信控股 新股息政策诱人

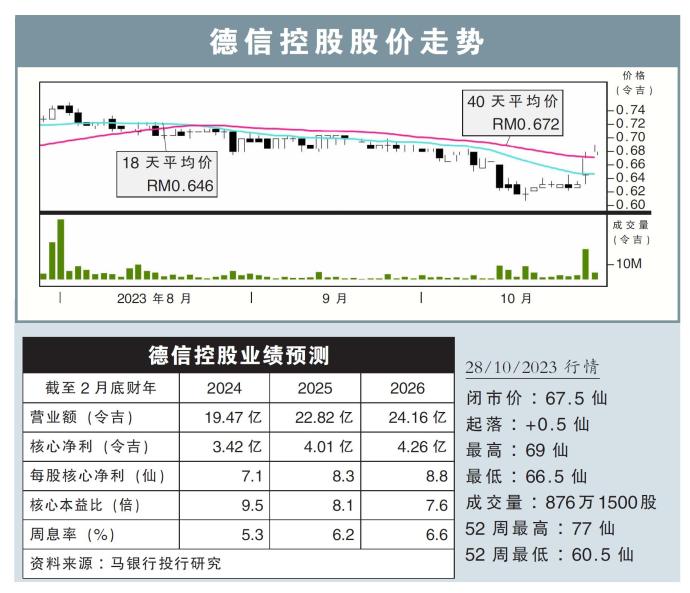

分析:马银行投行研究

目标价:90仙

最新进展:

德信控股(DXN,5318,主板消费股)2024财年次季(截至今年8月底)净利按年微升0.30%,至7602万令吉;营业额按年增加15.67%,至4亿5831万令吉。

德信控股还宣布新的股息政策,派发至少50%净利的股息。

行家建议:

我们在次季业绩汇报会上了解到,德信控股次季增长,主要是前5大市场强劲的销售业绩推动,除了摩洛哥。

据了解,公司每年都会调整售价,目前仅秘鲁和玻利维亚的产品价格于9月调涨。

公司计划在2024财年下半年里,对剩余的十大市场包括墨西哥、印度、大马等,逐步涨价9到10%左右。

随着涨价计划,以及新设施产能带来更高的经济规模,我们认为这将持续改善盈利表现。

我们预计,公司2024财年盈利将按年增长12%,这得益于活跃会员持续增长,以及拉丁美洲地区销售强劲。

另外,进军新市场的时间表也已步入正轨,预计分别于明年1月和3月,开始扩展业务至阿根廷和巴西。

我们看好德信控股向拉丁美洲地区的扩张,可继续推动销售增长,同时,活跃会员总数增加,也将维持未来的盈利增长势头。

另外,德信控股新修的股息政策,也将提高对投资者的吸引力。

目前,我们维持盈利预测和90仙的目标价,同时重申“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】德信控股-新股息政策诱人

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-08 16:40:00

EMA 5

5 Mins

BUY

2024-11-08 16:20:00

VOLUME BREAKOUT

10 Mins

BUY

2024-11-08 14:50:00

ADX

5 Mins

SELL

2024-11-08 14:40:00

ADX

5 Mins

BUY

2024-11-08 11:15:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

2

Good Articles to Share

Trump win to test limit of presidential power; Harris concedes but vows 'fight'

4

BFM Podcast

5

BFM Podcast

6

BFM Podcast

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....