南洋行家论股

【行家论股】德达飞讯 政府合约提振股价

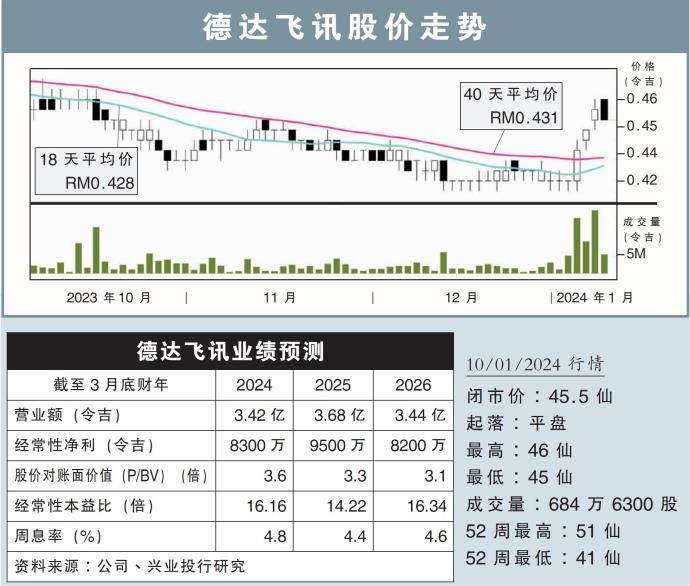

分析:兴业投行研究

目标价:63仙

最新进展:

德达飞讯(DSONIC,5216,主板科技股)获得内政部追加合约,从2023年12月至2024年3月,持续提供护照晶片、护照文件和聚碳酸酯生物数据页,价值1亿3495万令吉。

同时,该公司也获内政部颁布新合约,并从去年12月至今年3月期间,为国家登记局提供大马卡(MyKad) 、 MyTentera和MyPOCA卡的原料及相关消耗品,价值2869万令吉。

行家建议:

德达飞讯自2012年起便成为政府主要的大马卡供应商,原定的合约也于去年5月底到期。

对于接获政府延长合约,实属我们的预期之内,但合约价值调升4000万令吉却是意外惊喜,估计有助于提振乏力的股价走势。

虽然合约延长的期限较短,但这主要基于政府目前正在评估新的护照解决方案和打印系统,使现有合约延长期限缩短至六个月。

整体而言,如果加上总值1亿7500万令吉的延长合约,德达飞讯的总订单达4亿900万令吉。

展望未来,该公司也将致力于签订大马卡和护照解决方案的长期合约,以及包括新的硬件和打印系统等项目。

因此,考虑到新的平均价格和数量,我们调升公司在2024至2026财年的盈利预测,分别0.5%、26.1%和49%。

随着盈利前景强稳及公司争取新订单的实力,我们看好投资情绪将有所改善,维持“买入”评级,目标价从57仙,上修至63仙。

https://www.enanyang.my/行家论股/【行家论股】德达飞讯-政府合约提振股价

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-12-22

DSONIC2024-12-18

DSONIC2024-12-18

DSONIC2024-12-17

DSONIC2024-12-17

DSONIC2024-12-17

DSONIC2024-12-17

DSONIC2024-12-17

DSONIC2024-12-16

DSONIC2024-12-16

DSONIC2024-12-16

DSONIC2024-12-13

DSONIC2024-12-13

DSONIC2024-12-13

DSONIC2024-12-12

DSONIC2024-12-12

DSONIC2024-12-12

DSONIC2024-12-11

DSONIC2024-12-10

DSONIC2024-12-10

DSONIC2024-12-10

DSONICMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

2

Rakuten Trade Research Reports

3

save malaysia!

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

Gaza ceasefire deal 'closer than ever', says Hamas and two allies

7

Good Articles to Share

Ryan Serhant makes bold pitch to fix the housing ‘affordability crisis’

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....