南洋行家论股

【行家论股】Swift物流 股价已反映利空

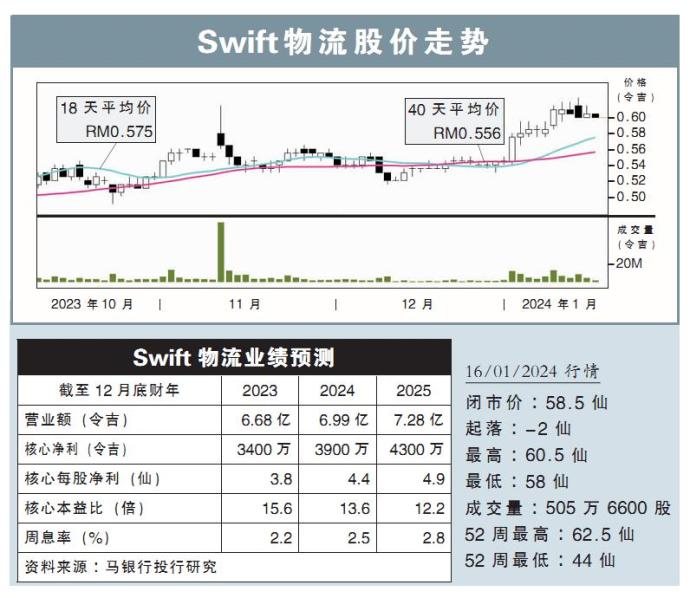

分析:马银行投行研究

目标价:52仙

最新进展:

Swift物流(SWIFT,5303,主板交通和物流股)以4436万令吉,脱售子公司12.5%股权给IJM(IJM,3336,主板建筑股)旗下的IJM RE 私人有限公司。

交易完成后,公司持股减至30%,Global Vision Logistic私人有限公司(GVLSB)将成为联号公司。脱售所得将用于偿还银行贷款以及充作营运资本。

行家建议:

我们粗略计算,剔除了130万令吉产业盈利税,脱售所得4300万令吉,可将其净负债率从去年第三季末0.96倍,降至0.89倍。

据公司称,由于出售的是少数股权,出售价格比GVLSB的净有形资产 略有折扣。

我们预计,脱售后,公司将获得1100万令吉的一次性收益,并将反映在2024年首季。

目前GVLSB正与IJM作为建设莎阿南国际物流中心第一阶段的承包商,预计完工后,前者今年上半年会开始实现盈利贡献。

不过,我们尚未将GVLSB的贡献纳入预测,因此,目前仍维持盈利预测不变。

我们对Swift物流前景保持谨慎,尽管仓储及货柜站业务,在近期产能扩张之际会出现增长,但使用率可能放缓。

另外,正遭宏观经济逆风负面影响的货柜运输和货运代理业务,费率和吞吐量面临下行风险。

然而,我们认为不利因素已很大程度反映在股价,维持目标价52仙,以及“守住”评级不变。

https://www.enanyang.my/行家论股/【行家论股】swift物流-股价已反映利空-0

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

2

save malaysia!

3

Good Articles to Share

4

Good Articles to Share

5

Good Articles to Share

Gaza ceasefire deal 'closer than ever', says Hamas and two allies

6

Good Articles to Share

Ryan Serhant makes bold pitch to fix the housing ‘affordability crisis’

7

Good Articles to Share

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....