南洋行家论股

【行家论股】Samaiden集团 再生能源业务受看好

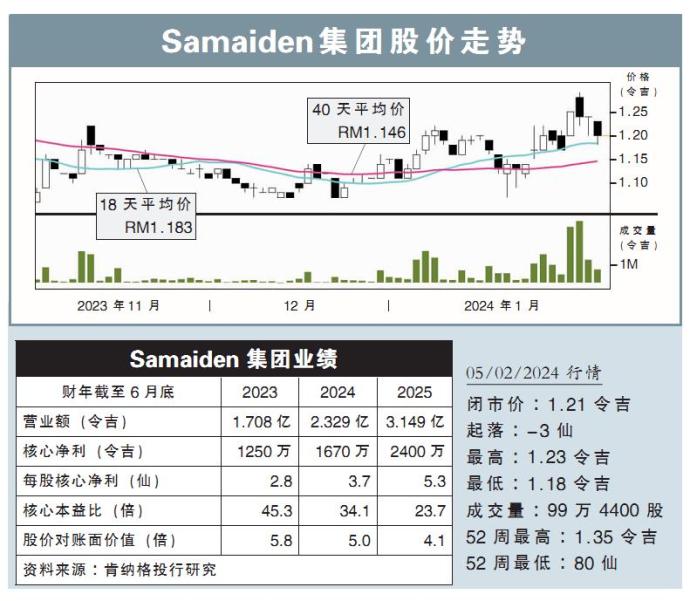

分析:肯纳格投行研究

目标价:1.51令吉

最新进展:

Samaiden集团(SAMAIDEN,0223,主板工业股)获得大马永续能源发展机构(SEDA)颁发的电力回购(FiT)批准,授权兴建和运营一座7.0兆瓦的发电厂。

上述准证,是由集团旗下的Samaiden Biomas能源公司获得,主要在柔佛东甲负责兴建和营运7.0兆瓦的发电厂。

协议期限为期21年,预计将从2027年1月22日开始。

行家建议:

我们认为,Samaiden集团的长期增长,得到新能源转型大蓝图(NETR)的大力支撑,即政府制定了一系列目标,放眼2050年再生能源份额到达70%,

此外,一些企业为了能达到更好的商业环境,如节省成本和推动环境、社会与监管(ESG),加上近期电费有所上调,纷纷自愿投资太阳能发电资产。

我们继续看好该公司,主要是大马的再生能源领域前景明亮,且公司也是太阳能项目施工、采购、建造和启用(EPCC)的顶级参与者之一。

此外,公司还提供不同的解决方案,包括提供融资服务,且在交付项目方面拥有良好纪录。

然而,现阶段我们继续维持Samaiden集团的净利预测不变,主要是此次获准兴建和营运的发电厂,不会在近期贡献净利。

综合以上,我们维持“超越大市”评级,但目标价从原先的1.46令吉,提高至1.51令吉。

https://www.enanyang.my/行家论股/【行家论股】samaiden集团-再生能源业务受看好

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

3

MQ Market Updates

4

RHB Investment Research Reports

5

6

https://dividendguy67.blogspot.com

7

My Trading Adventure 2025

8

https://dividendguy67.blogspot.com

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....