南洋行家论股

【行家论股】Kerjaya 新合约展望乐观

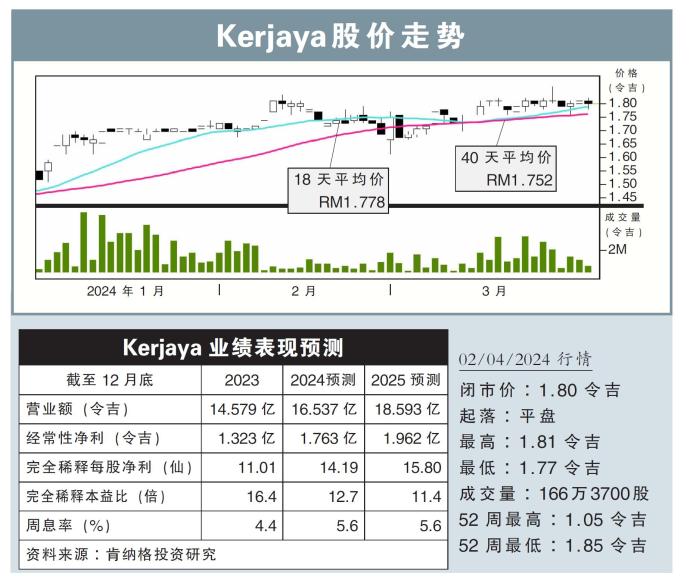

分析:肯纳格投资研究

目标价:1.90令吉

最新进展:

Kerjaya(KERJAYA,7161,主板建筑股)获东家(E&O,3417 ,主板产业股)颁发的建筑合约,总值3319万令吉。

上述有关建筑工程将在今年6月17日展开,预计在随后的12月内竣工。

行家建议:

这项工作位于槟城,主要是为公寓楼进行打桩与土地相关工作。

我们对这项合约保持乐观,这已是2024财年的第五个合约,今年收获的新合约达到4.11亿令吉;而我们对Kerjaya全年的新合约预测为15亿令吉。

该公司目前的剩余订单则高达47亿令吉。

Kerjaya目前参与的招标介于20亿至30亿令吉之间,大部分都是建筑工作,半数招标工作来自相关方;该公司也放眼2-3个超越10亿令吉的工业项目。

我们继续喜爱Kerjaya,因为该公司创新的模板建筑方式带来高赚幅、高效精练且拥有良好记录的管理层,以及相关联公司的经常性订单带来强劲的盈利前景。

不过考虑到公司专注的高楼建筑在市场上是过剩的,所以相较于其他大型建筑股的18倍本益比,我们仅能给予Kerjaya 14倍预期本益比的估值。

目标价为1.90令吉,评级维持“超越大市”。

https://www.enanyang.my/行家论股/【行家论股】kerjaya-新合约展望乐观

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 12:10:00

EMA 5

10 Mins

BUY

2025-01-08 11:00:00

EMA 5

10 Mins

SELL

2025-01-08 09:10:00

TURTLE SYSTEM 20

10 Mins

SELL

2025-01-08 09:00:00

TURTLE SYSTEM 20

10 Mins

BUY

Apps

Top Articles

1

2

南洋行家论股

3

AmInvest Research Reports

4

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

5

Good Articles to Share

Trudeau’s exit, Musk v Starmer, Nvidia’s new tech and Biden’s drilling ban

6

Good Articles to Share

Powerful earthquake kills dozens in Tibet, rattles Nepal | REUTERS

7

Good Articles to Share

CES 2025: Sony Afeela electric vehicle starts at $89,900 | REUTERS

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....