南洋行家论股

【行家论股】SNS网络科技 数据中心带旺业务

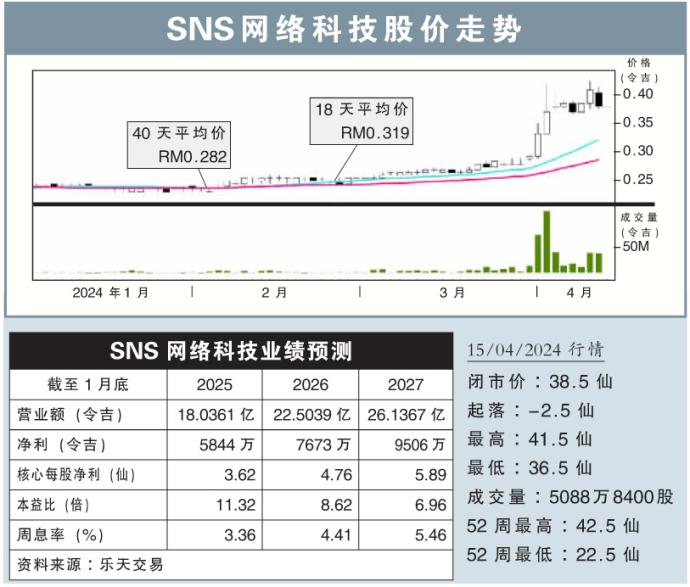

分析:乐天交易

目标价:54仙

最新进展:

我国拥有大量的土地及电力资源,在良好国际接轨和利好政策支撑下,现已成为投资数据中心的最佳之地。

居外IQI报告指出,大马未来5年,将成为人工智能数据中心增长最快速的国家,增长估计料为600%。

SNS网络科技(SNS,0259,创业板)作为连接服务器制造商与买家的重要一环,财务表现将实现大幅增长。

行家建议:

虽然SNS网络科技没有直接参与建设,但却在数据中心的装修、测试、调试和运营方面表现出色。

它提供完整服务,巩固了市场地位,当中包括云技术、数据分析和AI负荷优化,从而满足了市场多样化的需求。

展望未来,由于土地和能源成本较低,估计数据中心项目的用电量,在未来5至10年内料再增1400兆瓦(MW)。该公司每单位产品的平均售价为150万令吉,赚幅为15%,相信整体收入增长将非常强劲。

我们预计,在AI服务器销售和现有ICT业务的助推下,公司2024至2027财年的年复合增长(CAGR)可高达39%。

综上所述,我们给予“买入”评级,目标价为54仙,相等于15倍本益比,符合同行的水平。

https://www.enanyang.my/行家论股/【行家论股】sns网络科技-数据中心带旺业务

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

4

The Alpha Trader

5

Kenanga Research & Investment

Oil & Gas - Dissecting Petronas and Trump's Impact on the Sector (OVERWEIGHT)

6

Rakuten Trade Research Reports

7

TA Sector Research

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....