南洋行家论股

【行家论股】戴乐集团 净利赚幅料提升

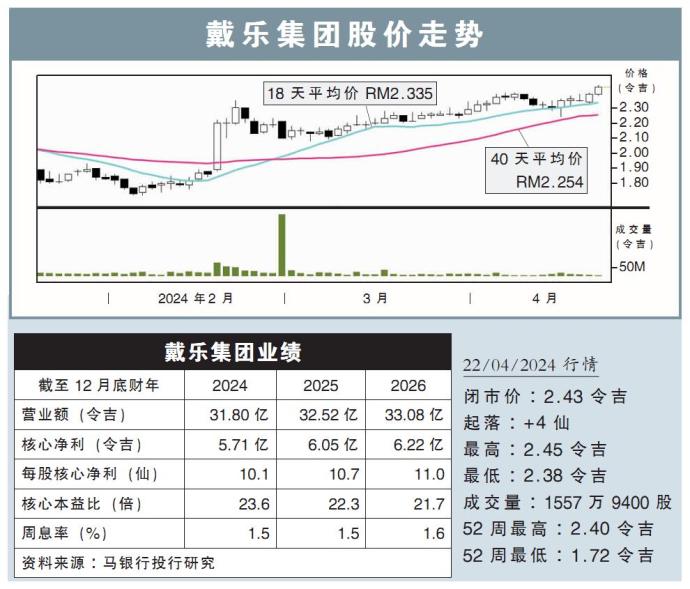

分析:马银行投行研究

目标价:2.60令吉

最新进展:

戴乐集团(DIALOG,7277,主板能源股)独立储罐费用,从原先的每个月每立方米5.7新元的价位,提高至6.5新元。

不仅如此,当前独立储罐的使用率达90%,这表明集团仍可持续获得现金和利润,且下游业务的亏损减少,预计净利能环比出现增长。

行家建议:

戴乐集团的净利赚幅有望继续提升,除了有独立储罐费用提升带动外,还有公司正逐步完成了亏损的传统下游工程、采购、建筑和测试(EPCC)合约。

尽管公司在2024财年次季受到约2000万令吉非现金递延税的影响,不过,在产能使用率走高,以及亏损减少的带动下,能推升公司表现。

值得注意的是,随着新加坡化工企业ChemOne,也开始在边佳兰建设化工厂,预计会带动戴乐集团的表现。

边佳兰的其他发展同样也是该集团的增长主要催化剂,因为日前有消息指,中国最大的石化集团荣盛集团将入驻边佳兰,预计建造800亿令吉的炼油设施。

我们相信,该公司会因存储原油、精炼与蒸馏产品的需求而从中受惠。

经过一些调整,我们将该公司今明后财年的净利预测,分别提高1至4%左右。

综合以上,维持“买入”评级,目标价则从原先的2.43令吉,提高至2.60令吉。

https://www.enanyang.my/行家论股/【行家论股】戴乐集团-净利赚幅料提升

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Mercury Securities Research

2

HLBank Research Highlights

3

PublicInvest Research

4

RHB Investment Research Reports

5

MQ Market Updates

6

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

7

MQ Market Updates

8

黄金十年-延续篇

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....