南洋行家论股

【行家论股】SFP科技 首季净利低于预期

分析:丰隆投行研究

目标价:81仙

最新进展:

SFP科技(SFPTECH,0251,创业板)2024财年首季,净利同比下滑10.09%,至908万4000令吉。

截至3月底的第一季,营收报3369万5000令吉,对比去年同期的3461万3000令吉,同比微跌2.65%。

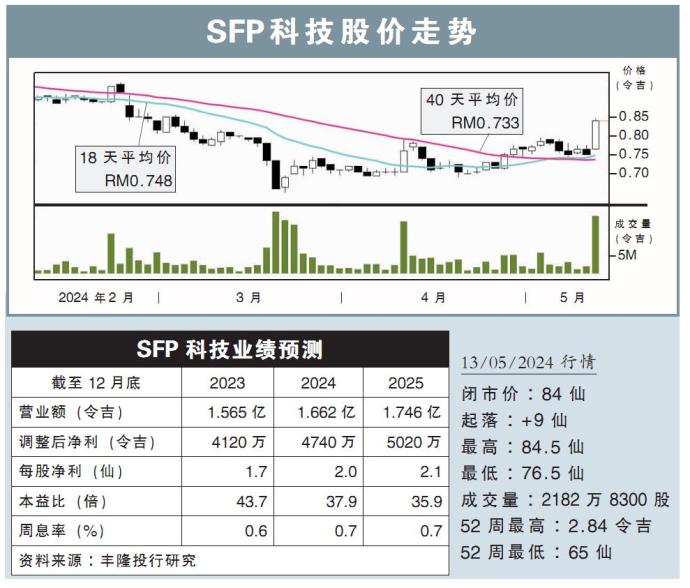

(取自SFP科技脸书)

行家建议:

SFP科技首季净利报900万令吉,低于预期,仅达我们和市场全年净利的20%与14%。净利下滑,主要是因为折旧摊销高于预期,同时,实际公司税率也走高。

占总营收97%的工程支援服务(EEA)略微放软,让整体营收下滑3%。2024财年首季,中国客户贡献了73%的集团营收,去年同期,大马和香港的客户贡献了86%的营收。

为了简化业务运营,该公司重组了制造工厂,当中,1号和2号厂主要负责扩大钣金制造业务,3号厂则是多几何数控加工、机械装配和自动化设备解决方案营运。

随着子公司贡献良好,3号厂房完成建设,加上在未来3年内增设新的数控机械,该公司的产能上限,将会提高25.3%,我们认为,该公司在2022至2025财年可连续创下利润新高。

不过,随着时间推进,我们调整模型后,将2024至2026财年的净利预测,分别下修7%。

综合以上,我们维持“守住”评级,目标价调低至81仙,反映盈利预测下调。

https://www.enanyang.my/行家论股/【行家论股】sfp科技-首季净利低于预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Mercury Securities Research

2

HLBank Research Highlights

3

PublicInvest Research

4

RHB Investment Research Reports

5

MQ Market Updates

6

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

7

MQ Market Updates

8

黄金十年-延续篇

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....