南洋行家论股

【行家论股】实达集团 售地后净收益料5亿

分析:丰隆投行研究

目标价:2.00令吉

最新进展:

越南业务贡献走高,实达集团(SPSETIA,8664,主板产业股)2024财年,首季净利同比上扬39.51%,至7732万7000令吉。

公司今日向马交所报备,截至3月底首季,营收同比上扬52.53%,至14亿7595万令吉。

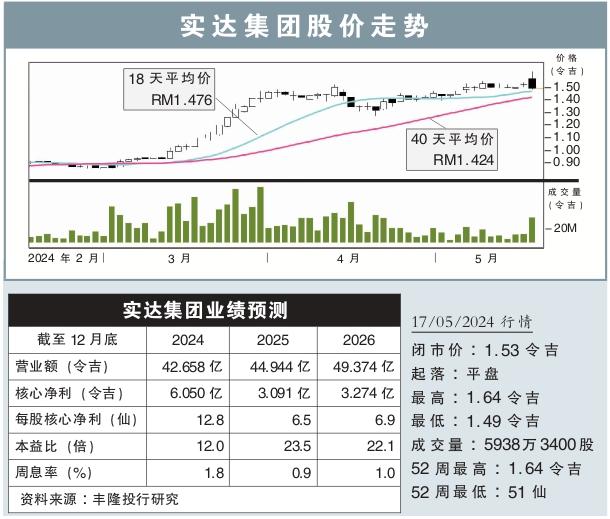

(图取自实达集团脸书)

行家建议:

尽管实达集团首季核心净利仅录得2000万令吉,占我们全年预测的7%,但我们认为这还是超出预期预期的,因为预料接下来脱售土地所得收入将大幅增长。

产业销售方面,集团首季新销售为14.2亿令吉,占其全年44亿令吉销售目标的32.3%。脱售土地收入则为7.31亿令吉,占首季营收的48.5%。

该集团已在首季宣布将脱售2块位于柔佛的土地,即Taman Pelangi Indah 2和Taman Pelangi而可从中获得的净收益分别为3.33亿和4700万令吉。

除此之外,还有3块地库脱售计划尚未敲定,这些土地价值预测约3.68亿令吉。

假设所有土地买卖在2024财年完成并认列,我们估计,集团现财年可获得约5.3亿令吉的净收益。

我们将柔佛2块土地买卖贡献后,将2024至2025财年盈利预,分别上修111.3%和调低2.4%。

同时,目标价从原先1.07令吉,大幅调高到2.00令吉,重申“买入”评级。

随着集团的净负债率下降、释放资产价值的活跃举措以及加速项目推出,我们看好其前景展望。

https://www.enanyang.my/行家论股/【行家论股】实达集团-售地后净收益料5亿

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

4

The Alpha Trader

5

Kenanga Research & Investment

Oil & Gas - Dissecting Petronas and Trump's Impact on the Sector (OVERWEIGHT)

6

Rakuten Trade Research Reports

7

TA Sector Research

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....