WeShareWeTrade KLSE投资分享点滴

BIOHLDG (0179) 科鼎控股 - 收购了Constant药剂店,全年营业额提升60%。

扬 司马

Publish date: Thu, 02 Mar 2017, 08:33 PM

扬 司马

0 106

想看更多分享,可like我们的FB专页和追随部落格。

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

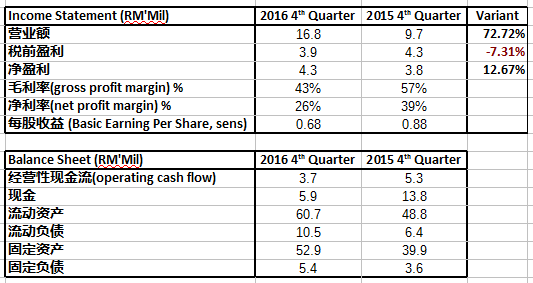

BIOHLDG在2016年末季记载着RM16.8Mil的营业额,与同期相比多了RM7Mil,进步多达72%!虽然业绩有起色,但税前盈利却不见比同期好,原因是开销(Administration Expenses)部分起了RM2.2Mil。公司有提到这开销提高是因为公司有新招聘在R&D(Research & Development)和连锁经营部门。而且公司近期也下重本在广告与促销活动来重新推广Constant药剂店。不过,税务回扣让净利超越去年同期。

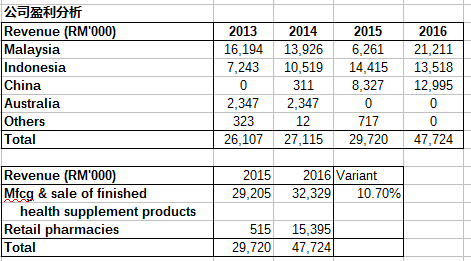

公司盈利分析

全年营业额RM47.7Mil提高了60%,净盈利也进步了27%。

净利率方面,就像预期所说的那样,会较上财年低。原因是公司加进了Retail Pharmacies的营业额,赚幅相比Manufacturing & Sales业务来得低,所以综合起来拉低了净利率。

但整体来说还是不错的(毛利率在41%),而且多了药剂店(Retail Pharmacies)将有助于公司推广自家产品(Apotec和NuShine)。

Manufacturing and Sale业务提升了RM3.1Mil或10.7%,主要原因是出口至中国的产品提高了56%,抵消了印尼市场业绩放缓的影响(下滑了6%)。

Retail Pharmacies方面就有着明显的进步,由于公司收购了14间药剂店“Constant”,业绩提升了RM14.88Mil。

2017年发展计划

1. 印尼市场

目标是在2017和2018年个推出6种新产品以提高民众需求。新生产线位于金宝将负责将产品提供于印尼市场。而且在印尼的生产配备将缩短新产品供应的时间,以便让新产品更快速在市场亮相。

2. 中国市场

公司正积极地在中国贸易展览会办营销活动,而且得到了有效的业绩成长。公司也开始选择在中国一些比较多穆斯林居住的地区来推广产品。

3. 本地市场

预计在2017和2018年推出5种新产品。好处是新产品一推出,各大Constant和其他药剂店将有助于推广。而且公司还会努力翻新自家品牌,通过连锁药剂店来推广。下个新市场将会在吉兰丹,柔佛和吉打。而在今年3月,又有一间药剂店位于Bangi将开张营业。

回顾投资亮点/企业估值

1. 行业

在保健品的行业里,一直都是稳定的成长。我们可以因为经济不景而延迟买房子的时间,但不能拖延保健自己的身子。现时代,人们会多加留意慢性疾病,快速城市化,老龄化社会的问题等。这也导致保健品需求量一直可以保持正面成长。

2. 产品

公司可以收割自己的农业务做草药保健品,而且每年都会推出新产品,相信公司业务还有很大的市场发展空间。

3. 公司基本面

公司业绩提升,负债少,Current Ratio在5.7,基本面良好。BIOHLDG在近期发行附加股和配送凭单,得到热烈回响,认购率超额至22.1%或1.22倍。

而公司所发售133Mil的新股,成功筹集26.7Mil的资金来扩展业务,推出新产品。相信以公司积极的开阔市场,今年里将会有好的业绩回报。持股需要耐心,小编依然认为BIOHLDG会是潜力股之一。当然,此话一出,后面就必须加上“此公司无买卖建议,任何投资损失,恕不负责”作为结尾。

WeShare WeTrade

楊恩

想看更多分享,可like我们的FB专页和追随部落格。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on WeShareWeTrade KLSE投资分享点滴

Discussions

Be the first to like this. Showing 5 of 5 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-19 16:40:00

ADX

10 Mins

SELL

2024-12-19 16:40:00

ADX

5 Mins

SELL

2024-12-19 12:00:00

EMA 5

Hourly

BUY

2024-12-19 11:30:00

EMA 5

30 Mins

BUY

2024-12-19 11:10:00

EMA 5

10 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

3

5

7

Good Articles to Share

Congress to vote on new restrictions on US investment in China

8

Good Articles to Share

Cocoa soars above US$12,000 to reach fresh record on supply fears

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

moneySIFU

字太大,字连着,很难读,如果缩小一点,应该会比较理想

2017-03-02 22:30