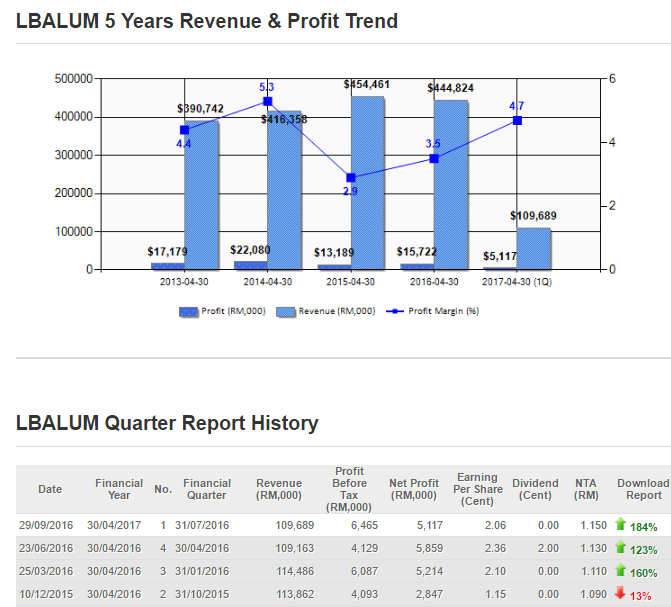

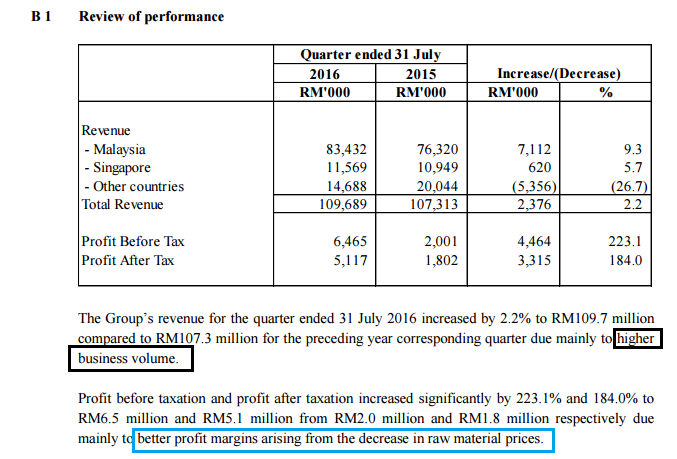

笔者在上个星期参加了LBALUM在MANTIN的股东大会,业绩在当天傍晚就出炉。 盈利YOY进步了184%,以今天62.5仙的价格计算,PE大约是8.16。钢铁股今年热爆全场,铝业公司也不遑多让。PMETAL, ARANK以及LBALUM都交出了亮眼的盈利。主要是因为今年的Aluminium价格有所走高,所以铝业公司的Profit Margin有所进步。

- 上图是LBALUM过往9个季度的对比,公司最近3个季度的Net Profit Margin都超过了4.5%以上,比过往几年进步了不少。

- 由于公司主要的原料都是从外国【进口】,所以大家可以看到公司大部分的时间都是蒙受外汇亏损的。(美金走高导致)

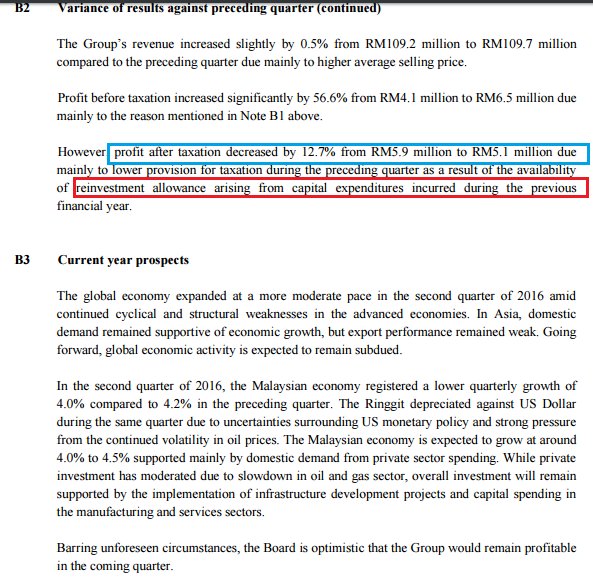

- 虽然面对不利于公司的环境,LBALUM的盈利还是保持进步。最新季度现金增加到了53.69 mil,Net Debt减低到33.01 mil的两年新低。

- 公司在FY2015的时候大笔投入Capital Expenditure,所以FY15的时候Investing cash flow花费了40.812 mil。因此公司举债扩张,也导致2015的债务一度飙升到110 mil。不过现在已经减低到86.7 mil,现金水平也是两年多的高峰。

- 股东大会上,管理层说这两年会努力清还债务,这可以减低Interest expense以及改善现金流。

- 相信未来公司的现金水平增加后,公司会有机会增加派息。

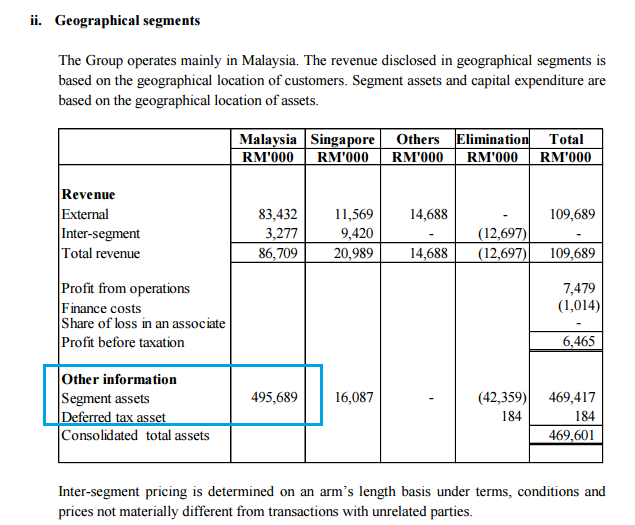

公司在FY2015Q1的时候马来西亚的ASSET =423,387, 两年后的今年进步到495.689 mil。主要是因为公司在FY2015买进不少机器,因此资产也跟着不断进步。

透过跟管理层的交流,笔者了解到【美金】才是主导公司盈利的主因。假设出口股会因为美金走高而获利,那么LBALUM就是美金走高的受害者。因此4-7月美金走低的时候,LBALUM的的外汇亏损也跟着走低。

只要公司未来的债务可以持续减低,LBALUM的NTA = 1.15的 足足比股价0.625高了52.5 cent。只要盈利可以持续成长,相信未来会吸引到更多投资者的注意。共勉之。

以上纯属分析,买卖请自负。

Harryt30

17.46p.m.

2016.10.05

John Chang

Target price by end of month?

2016-10-06 08:00