Good Articles to Share

[转贴] 【寿司皇者】- INARI (0166) 业绩突破新高,BROADCOM引领涨潮! - Harryt30

Wednesday, March 15, 2017

INARI(0166)是大马科技板块市值最大的科技股,市值 = RM3,766 Mil. 股价在3月8号突破历史新高RM1.99(今年1送1红股),一度上涨到RM2.01。这个星期股价下滑了2-3%,加上今天1.8分的股息刚刚除权,因此股价调整到RM1.91。

市值排名前5的分别是:

1.INARI

2.UNISEM

3.MPI

4.GTRONIC

5.JCY

而股价涨幅排名如下: - 以下是3月15日12.30休市的价格

1.MPI,RM10.14, +36.84%

2.GTRONIC, RM4.74, +36.21%

3.JCY, RM0.655, +33.67%

4.UNISEM, RM3.00, + 27.12%

5. INARI, RM1.91, + 15.06%

5家公司的股价平均在2017年上涨了29.78%,UNISEM以及GTRONIC的盈利在最新季度有所下滑,其余3家都获得了质的飞跃。MPI以及INARI的盈利都突破历史新高,而JCY也由亏转盈。今天想要跟大家聊到的就是外号【寿司】的INARI,大家一起研究这家公司近年的发展。

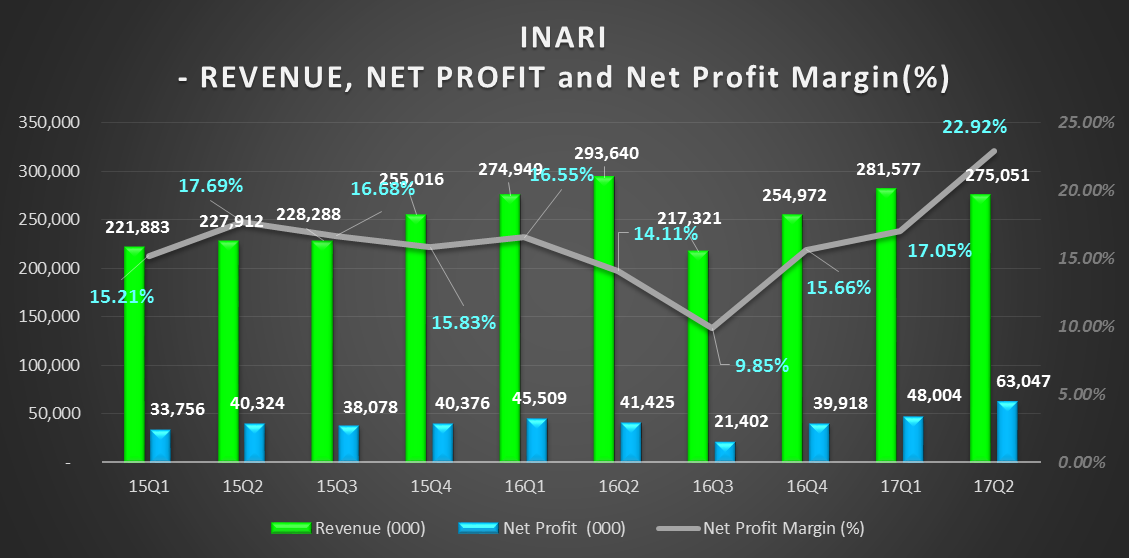

INARI (0116) 最新季度的盈利突破了历史新高,但是营业额却比上个季度下滑了RM6 mil。这主要是因为有有RM23.1 mil的外汇盈利以及RM5.596 mil的Grant Income,Gross Profit = RM56.643 mil比去年的RM63.306 mil低了10.5%。

不过之前美金走低的时候,公司也面临了外汇亏损。所以现在美金处于高位,INARI有外汇盈利是必然的。而且16Q3的业绩以及盈利是11个季度里最低的,其中一个原因是因为美金下滑。因此未来两个季度(17Q3 & Q4)要保持YOY成长应该不成问题:

这个季度(1月 – 3月)跟去年同期的差别是:

- 现在的USD/MYR平均是4.45 , 而之前是4.22, 相差了5%

- 新厂已经完工,预计FY17开始贡献盈利

- 2016年全年半导体成长只有1.1%,但是2017年预计会有3.3%

- 科技领域+美金股是近期的趋势,INARI会有趋势护航

- Net Cash Positon = RM299 mil比去年同期进步

- 全球1月半导体销售非常亮眼,预计大马半导体科技股也会获益

- APPLE预计在今年Q3会出新的IPHONE, Broadcom的订单预计会走高,间接会刺激INARI的销售。

此外,电子电器产品出口按年增加11.4%, 整体1月出口按年增加了13.6%,是历史上最佳的1月记录。全球的制造业复苏将会带动大马的出口强劲成长,而且中国以及美国对大马的电子产品需求有所上升。因此预计INARI这个季度的盈利不会突破历史新高,但是要保持正面的成长是不难的。

不过需要注意的是,下半年或许会放缓,原因是特朗普有可能会实施保护主义,这将会影响大马出口表现。而且大型商品的价格不断攀升,这也将会增加制造业务的成本。

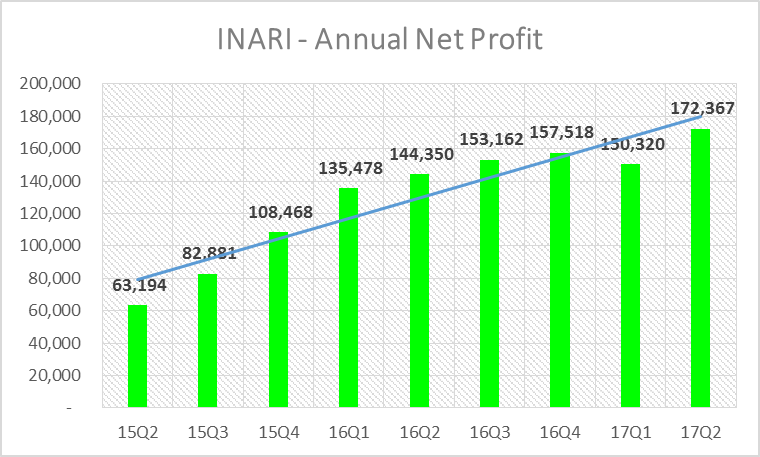

INARI的全年盈利在这个季度突破历史新高,来到了RM172.367 mil,因此股价在3月2日突破历史新高的RM1.98, 股价一度触碰到RM2.00.

3月2日的成交量27.2 mil股,这个成交量是3个月新高。

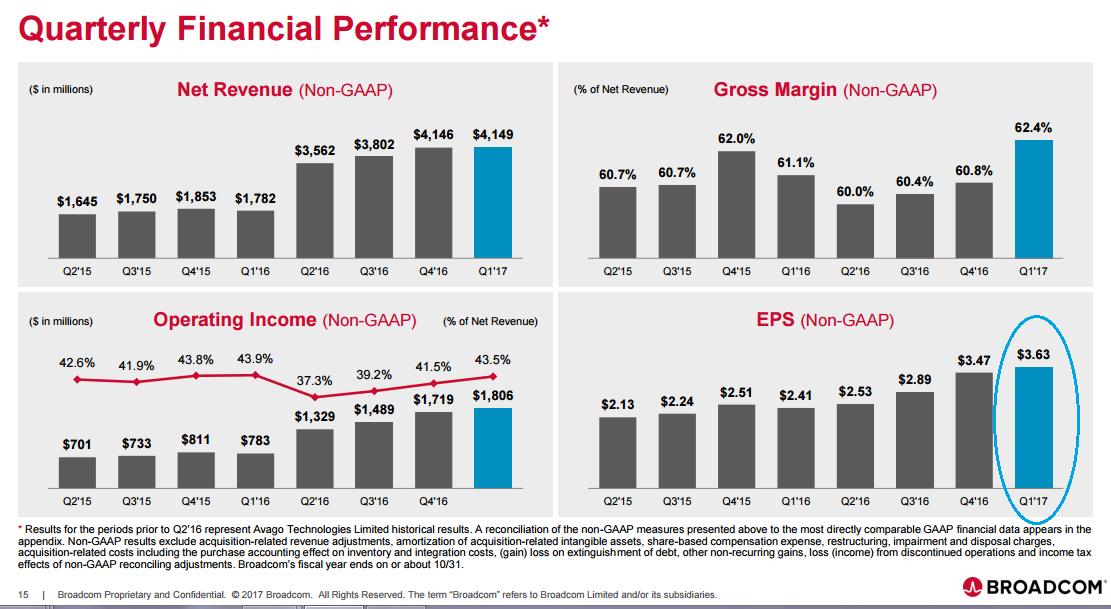

什么原因导致INARI的股价破新高,上图相信可以为大家解惑。INARI最大的客户是BROADCOM ,因此3月1号BROADCOM公布了新高的盈利, EPS = US3.63。有关注BROADCOM的业绩报告的投资者自然会因为这个好消息而买进INARI.

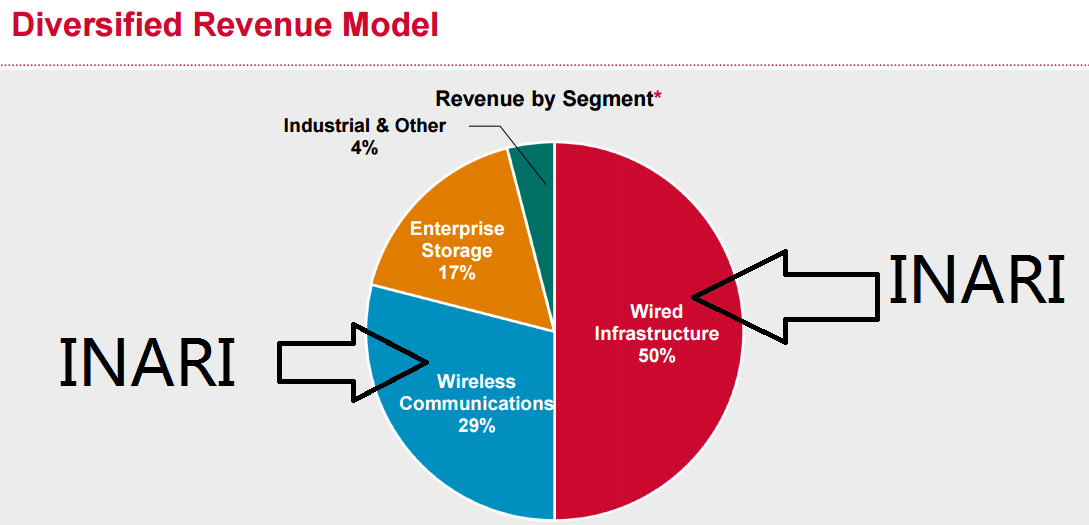

以上是BROADCOM的业务分布图,其中79%是来自Wireless Communications 以及Wired Infrastructure。而BROADCOM主要是负责设计产品,Production都outsource出去。INARI就是负责这两个部分的production,理论上BROADCOM的业绩好,INARI的赢也会好。BROADCOM这次的季度是16年11月 – 17年1月,结合【大马电子出口数据】+【Broadcom】的数据,我们可以预测到1月份INARI的销售应该很不错。至于2 - 3月份的业绩就要看美金的走势以及大马的出口数据。

INARI的业务80%来自BROADCOM, 很多人都担心假设BROADCOM不跟INARI合作,INARI要怎么办。BROADCOM的CEO是一位华人,而且还是PENANG人。根据槟城科技业的朋友说,INARI的管理层和这位BROADCOM的CEO已经认识以及合作多年,因此短期内应该不会结束合作关系。

总结:

INARI现在的PE = 21.85,科技股的PE 大多是15 - 25之间,而INARI过往今年的PE 介于20 - 25。所以以现在的估值来看,INARI是处于偏高水平。不过16Q3以及Q4的盈利都4个季度的最差的两个季度,美金走高以及半导体销售增长的情况下,INARI未来2 - 3个季度的盈利成长将会非常诱人。

根据最新的投行分析,CIMB分别给予INARI高达RM2.20的Target Price,而MPI的Target Price则是RM11.00。INARI预计会在17年3月把他们的RF Tester从700架增加到780架以满足他们主要客户的需求。此外,新的部门“INARI OPTICAL TECHNOLOGY"将会注重在Iris Scanners的研发。投行也非常看好这个业务,预计未来会为公司带来新的盈利贡献。

MMSV告诉媒体,它们的订单会因为APPLE发布新机款而走高,预计FY2017会优于FY2016.因此身为龙头老大的INARI应该也会分到一块肉吃,加上新厂已经开始贡献盈利,预计FY17会再创新的里程碑。

以上纯属分享,买卖请自负。

Harryt30

15.00p.m.

2017.03.15

http://harryteo.blogspot.my/2017/03/1393-inari-0166-broadcom.html

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-08

INARI2025-01-06

INARI2025-01-04

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARIMore articles on Good Articles to Share

Biden and Zelenskiy discuss US support for Ukraine, sanctions, air defenses

Created by Tan KW | Jan 11, 2025

Tens of thousands of German SMEs facing closure due to succession crisis: survey

Created by Tan KW | Jan 11, 2025

EU's 2024 new wind capacity less than half amount needed for climate goal - industry group | REUTERS

Created by Tan KW | Jan 10, 2025

China’s film industry hopes for a box office revival after last year’s slump

Created by Tan KW | Jan 10, 2025

At least 7 dead in California wildfires and nearly 180,000 people forced from homes: Officials

Created by Tan KW | Jan 10, 2025

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:00:00

EMA 5

5 Mins

BUY

2025-01-10 15:50:00

EMA 5

5 Mins

SELL

2025-01-10 15:25:00

EMA 5

5 Mins

BUY

2025-01-10 11:35:00

OBV

5 Mins

SELL

2025-01-10 09:45:00

ADX

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

6

Mercury Securities Research

7

RHB Investment Research Reports

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

prescott2006

寿司皇者? simi lanjiao? this stock reporter always give sohai article title.

2017-03-15 17:35