Good Articles to Share

[转贴] 【浴火凤凰】- APM(5015)海外市场全面开花,【印尼+越南+澳洲】市场初显成果! - Harryt30

Wednesday, May 3, 2017

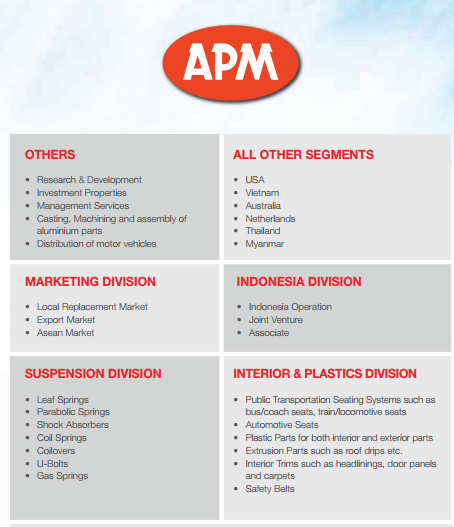

APM (5015) 最大的股东是TAN CHONG, 这家公司主要的业务跟汽车息息相关。大家在许多汽车维修以及零件店都可以看到【APM】的LOGO,APM在大马汽车零件处于龙头老大的位置。APM汽车控股主要的业务如下:

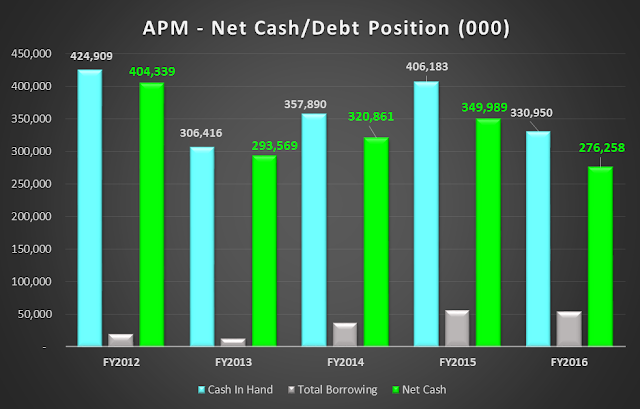

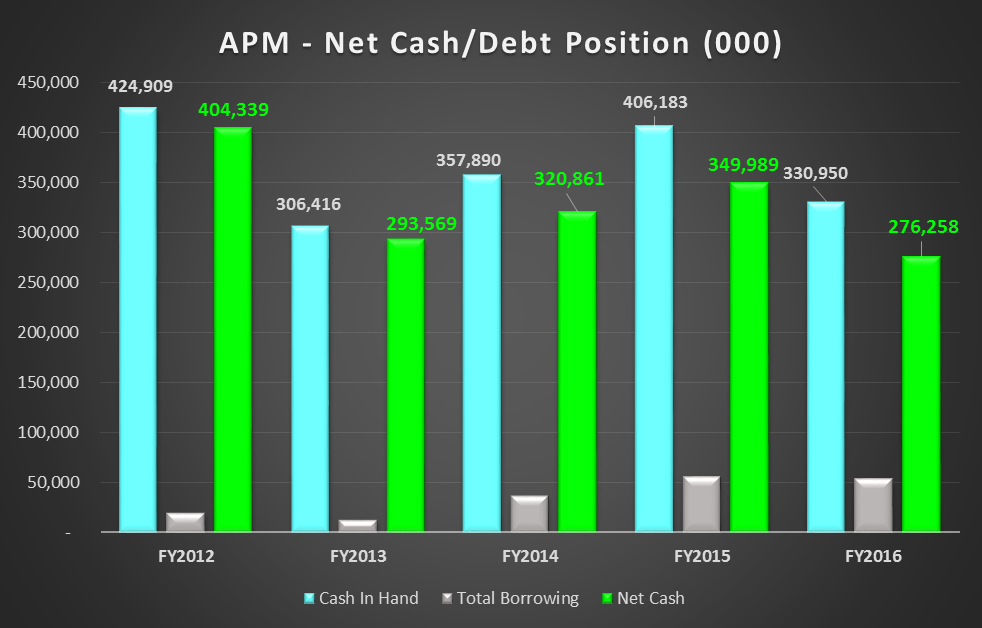

APM一路以来都是以净现金以及派息大方闻名,公司的Net Cash Position = RM276.258 mil。虽然盈利不断下滑,但是公司的资产债务还是处于非常健康的状态。

APM一路以来都是以净现金以及派息大方闻名,公司的Net Cash Position = RM276.258 mil。虽然盈利不断下滑,但是公司的资产债务还是处于非常健康的状态。

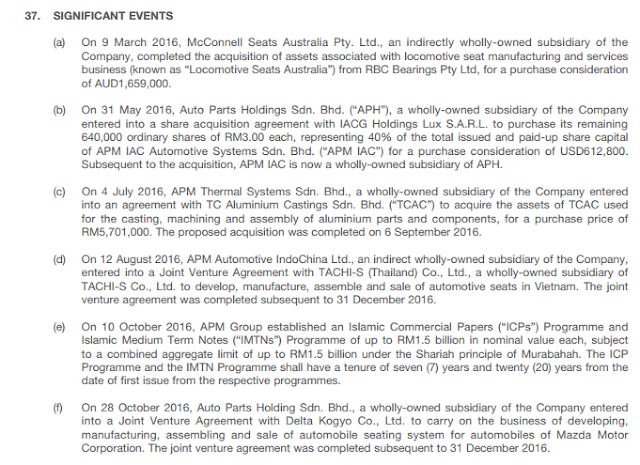

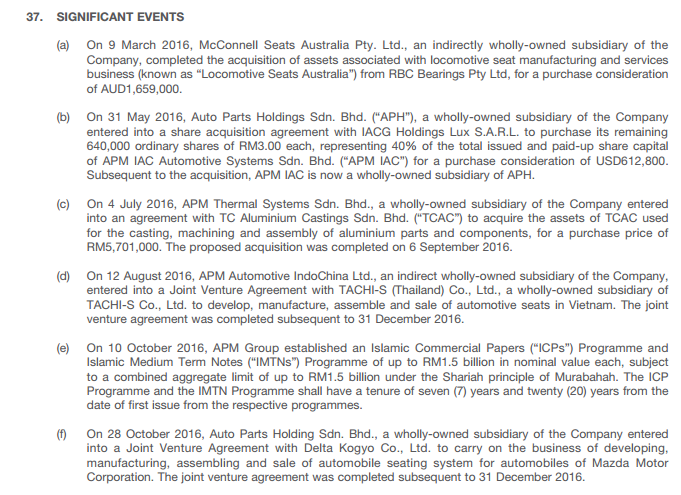

上图是APM在2016年的重要事件,我们可以看到APM透过不断收购其他相关行业以壮大自己。当中有来自澳洲,泰国,越南等地区,而且还和MAZDA成立了Joint Venture以研发Automobile seating system。12月的时候更是进军IoT物联网市场,以RM650,000买进Omnimatics Sdn.Bhd大52%的股份。各种迹象证明APM的管理层要透过进军海外市场以扩张版图。

上图是APM在2016年的重要事件,我们可以看到APM透过不断收购其他相关行业以壮大自己。当中有来自澳洲,泰国,越南等地区,而且还和MAZDA成立了Joint Venture以研发Automobile seating system。12月的时候更是进军IoT物联网市场,以RM650,000买进Omnimatics Sdn.Bhd大52%的股份。各种迹象证明APM的管理层要透过进军海外市场以扩张版图。

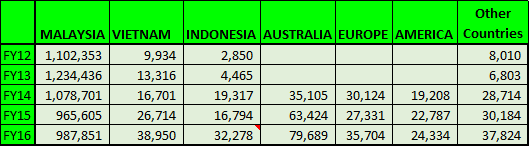

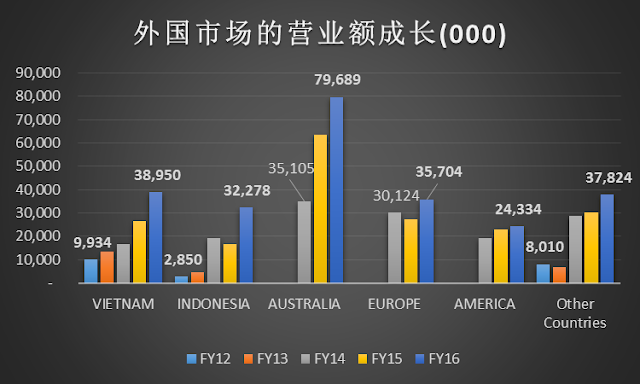

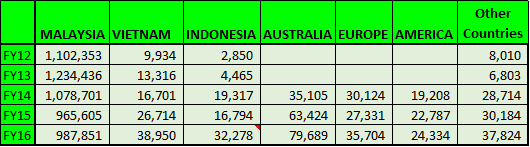

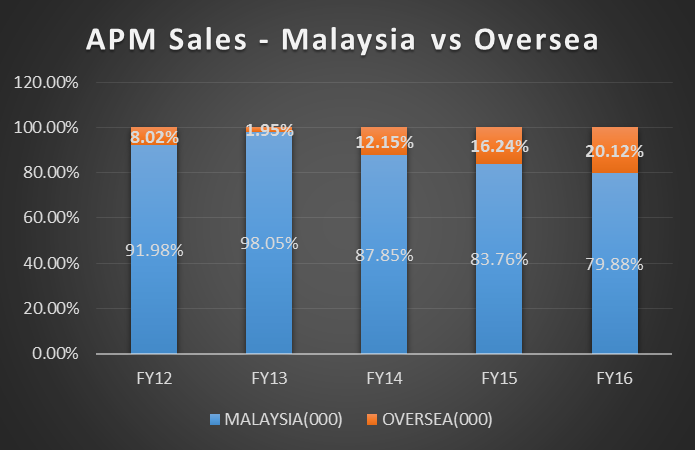

笔者收集了APM过去5年大马以及海外市场的数据,2016年的营业额全面上涨,无论是马来西亚,越南,印尼,澳洲,欧洲,美国以及其他国家等都交出了进步的营业额。而且大马的营业额在连续下滑2年之后,FY16首次看到了营业额增长,按年上涨了RM22.2 mil。

笔者收集了APM过去5年大马以及海外市场的数据,2016年的营业额全面上涨,无论是马来西亚,越南,印尼,澳洲,欧洲,美国以及其他国家等都交出了进步的营业额。而且大马的营业额在连续下滑2年之后,FY16首次看到了营业额增长,按年上涨了RM22.2 mil。

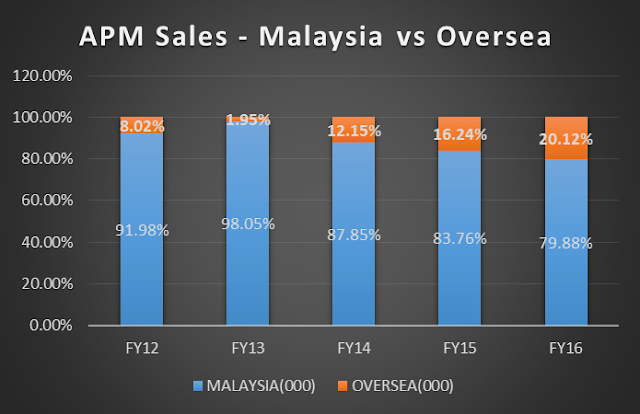

公司外国的营业额从FY13的1.95%成长到FY16的20.12%,成长幅度非常惊人。而且公司在2016急速扩张外国市场,笔者预计FY2017外国的营业额成长可以成长到25%或以上的份额。

公司外国的营业额从FY13的1.95%成长到FY16的20.12%,成长幅度非常惊人。而且公司在2016急速扩张外国市场,笔者预计FY2017外国的营业额成长可以成长到25%或以上的份额。

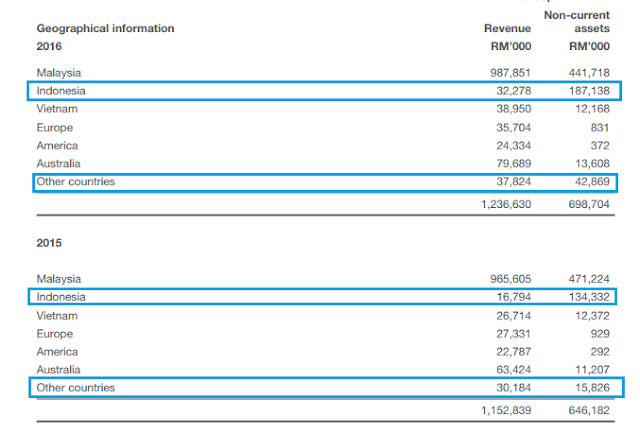

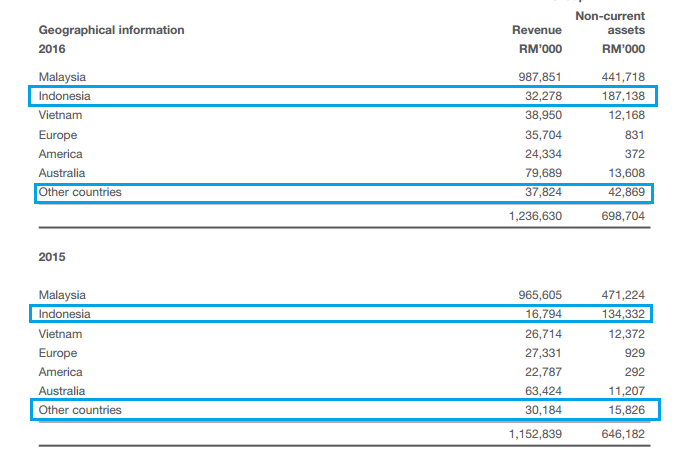

此外,印尼的资产从RM134 mil增长到RM187,增加了RM53 mil,。Other Countries的资产也增加了RM27 mil,这都是因为公司不断扩张所致。因此笔者深信APM在过去5年投下巨资进军海外市场(尤其是印尼),FY2017将会是收取成果的丰收年。

此外,印尼的资产从RM134 mil增长到RM187,增加了RM53 mil,。Other Countries的资产也增加了RM27 mil,这都是因为公司不断扩张所致。因此笔者深信APM在过去5年投下巨资进军海外市场(尤其是印尼),FY2017将会是收取成果的丰收年。

印尼是汽车成长最快的市场,印尼的新厂在2016年6月完工,因此前期投入导致印尼的业务在2016年是蒙受亏损的。不过管理层预计2017年的营业额将会继续成长,因为新厂将可以贡献全年的营业额以及盈利。

印尼是汽车成长最快的市场,印尼的新厂在2016年6月完工,因此前期投入导致印尼的业务在2016年是蒙受亏损的。不过管理层预计2017年的营业额将会继续成长,因为新厂将可以贡献全年的营业额以及盈利。

除了印尼意外,APM也在泰国设立了新的生产线,因此预计2017年泰国的营业额贡献也会开始变得明显。

除了印尼意外,APM也在泰国设立了新的生产线,因此预计2017年泰国的营业额贡献也会开始变得明显。

- 汽车原装设备制造(OEMs)

- 内部装饰以及塑料业务

- Electrical & Heat Exchange

- 印尼以及海外汽车原装设备制造

在2013年的巅峰期,APM汽车控股98%的业务贡献都是来自马来西亚市场。但是2014年马币走低导致主要原料价格上扬,APM的Net Profit Margin已经连续下滑3年,从FY2013的9.9%下滑到FY2016的3.9%。此外,大马汽车市场持续低迷也导致营业成长放缓。不过最近几年APM积极开拓海外市场,投行预计2020年APM的营业额可以达到20亿令吉。

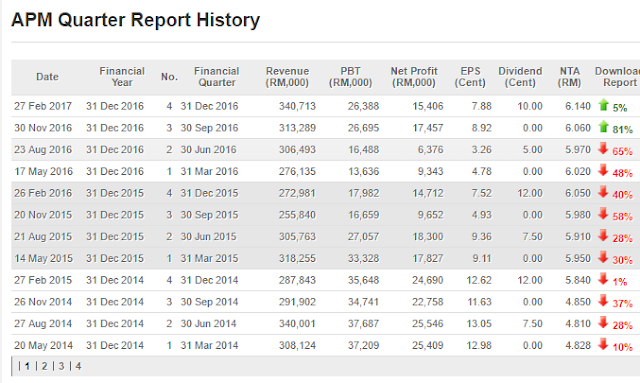

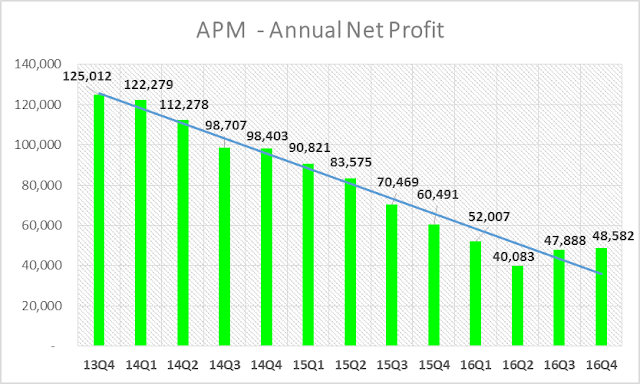

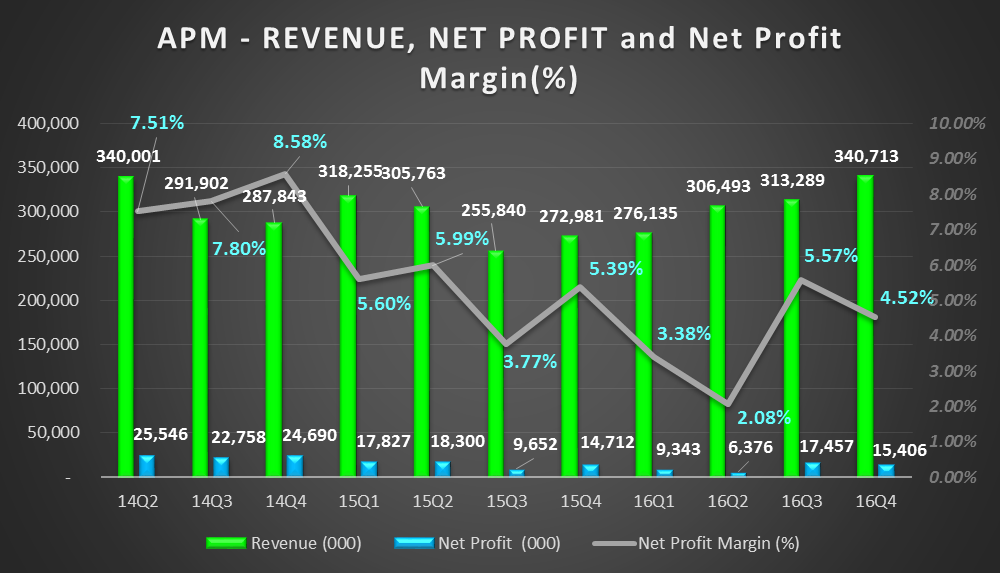

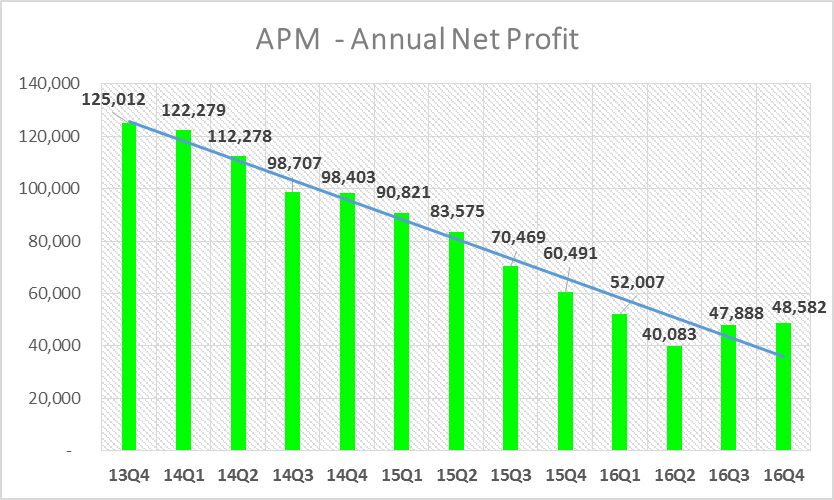

APM的净利在2014Q1 – 2016Q2面临了10连跌,盈利YOY连续下跌了10个季度。不过最新的两个季度终于开始看到了复苏,营业额以及盈利都保持着不错的成长。

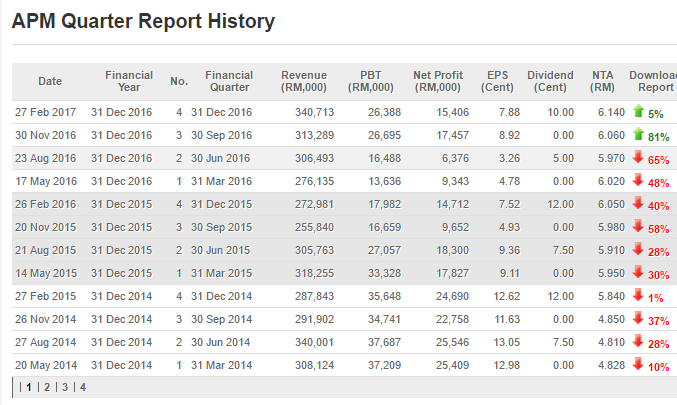

最近3年APM投入大笔的资金进军印尼,越南以及澳洲等国家,因此在15Q3开始,公司的营业额至今已经连续上涨了5个季度。最新季度RM340.713 mil的营业额更是历史新高,而且最新两个季度的Net Profit Margin都保持在4.5%以上。

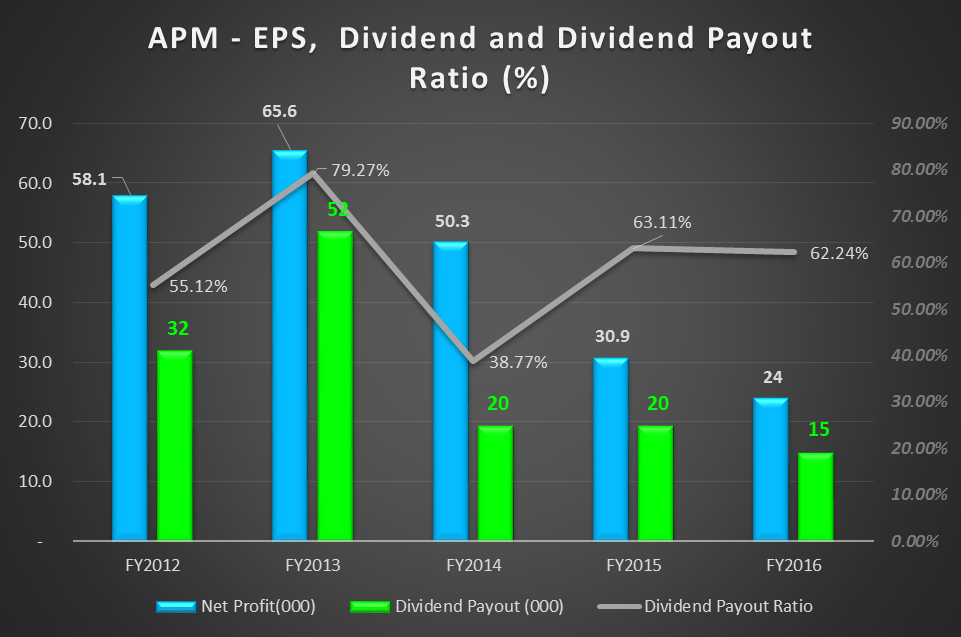

APM过往5年底平均派息率高达59.7%,是一家赚多派多的公司。2017年的FINAL DIVIDEND = 10仙将会在月6除权,全年派息15仙。

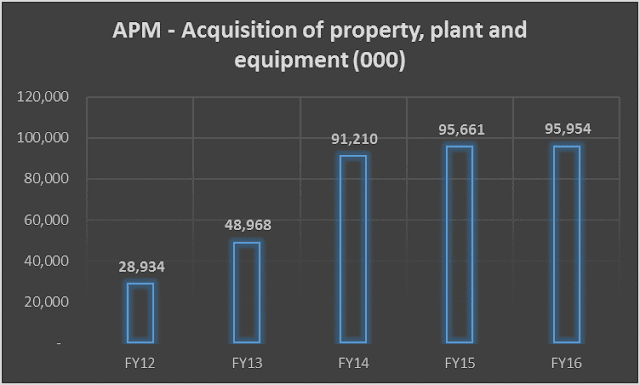

从2013年开始,公司就开始增加它们的海外扩张。海外收购以及扩张从FY12的RM29.934 mil每年逐步上涨到FY16的RM95.954 mil。APM过去4年的总净利 = RM332.5 mil,这段时间里总共投入了RM331.8 mil在扩张。这相等于99.8%赚到钱都是用来扩张以及进军海外市场,也难怪外界预测公司在2020年的营业额可以达到20亿令吉。

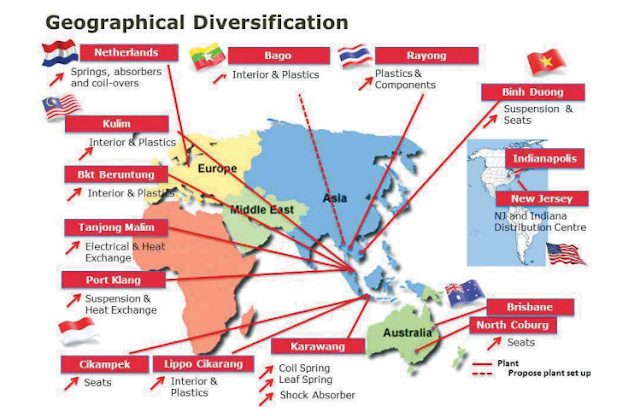

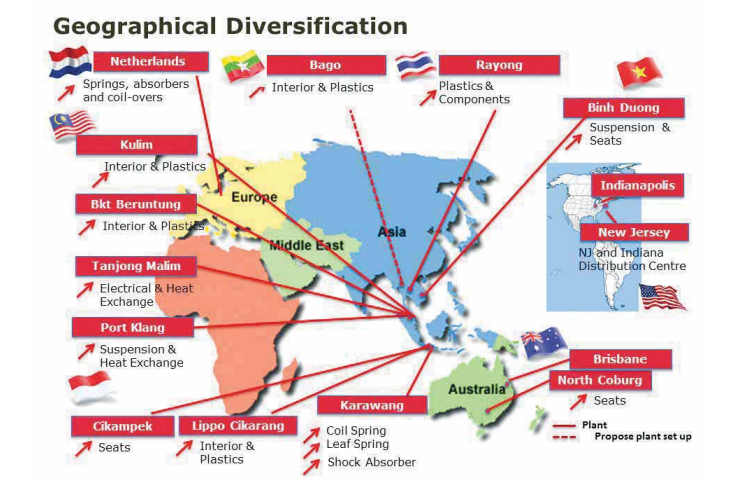

APM (5015) 的Annual Report在星期五出炉,笔者深入阅读之后,对APM在2017年的扩张非常看好。因此在这里把其中一些重点列出,让大家对APM的扩张计划以及前景有更深的了解。从上图我们可以看到APM的业务以及渗透出国外,主要国家有美国,越南,澳洲,泰国,缅甸,Netherlands等国家。

在盈利YOY连续下滑10个季度之后,APM最近两个季度的盈利开始复苏,分别是RM17.457 Mil以及RM15.406 mil,半年的盈利是RM32.86 mil。假设未来两个季度也可以保持这种成绩,公司在8月的全年盈利有望成长可以达到30%或以上。

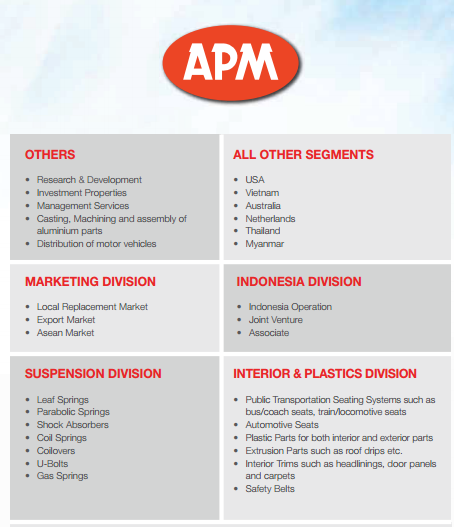

上图可以让当大家更加了解APM的业务以及生意模式。

外国市场在过去5年急速成长,成长最快的3个国家分别是越南,印尼以及澳洲。

透过不断的扩张,公司无论是在产量以及国际市场都有了明显的进步。而且透过和其他跨国公司合作,管理层相信未来的前景将会非常亮眼。

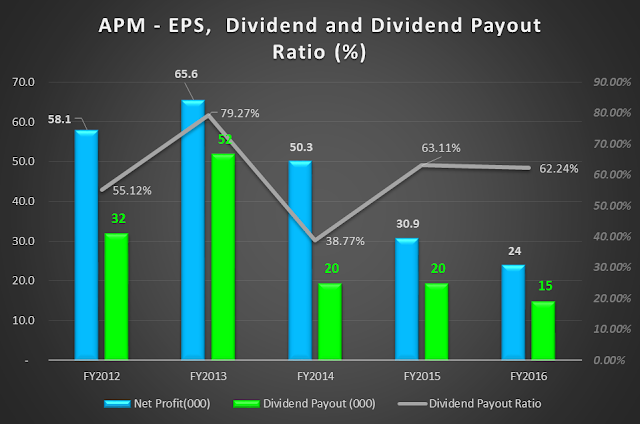

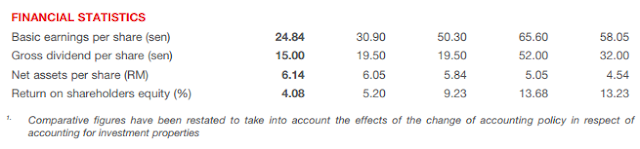

公司在FY12 – 14的ROE平均都超过10%,不过FY16已经下滑到4。主要原因是因为每股净资产 – NTA从RM4.54增长到了RM6.14以及盈利下滑。

ROE的FORMULA = EPS/NTA

APM预计公司急速扩张下,EPS将会开始复苏。而且资产增长了那么多,是时候让这些资产贡献盈利了。笔者预计未来12 – 18个月的ROE应该要回到8%的健康水平,这也意味着EPS 在未来有望成长50%或以上。这是否可以实现,就让时间证明吧。

总结:

Proton以及Perodua国产汽车贡献了APM大约50 – 60%的营业额,大马汽车领域放缓导致APM的业务收到影响。不过今年3月的汽车总销量YOY增加了10.1%,表现令人鼓舞,预计汽车领域将逐步复苏。3月的总销量主要是由Honda,Perodua以及Toyota带动。

此外。Perodua在2017Q1的汽车销售量是50,300辆,YOY增长了6.5%。在国产车产量复苏的情况下,APM的业务也将会受到带动,5月公布的业绩要保持YOY成长并非难事。

APM的Net Profit在16Q2就步入低谷的RM40.083 mil,不过最近2个季度出现了转折,盈利在半年内成长了20%,从RM40 mil进步到RM48.5%。因此笔者预计APM未来2年将会迎来复苏,前景备受看好。

盈利决定股价,大家可以看到APM的股价走势跟盈利的表现完全吻合。APM的股价从巅峰的RM6.40下滑到底部RM3.31, 不过在最近的半年股价上涨了20%,迎合了盈利的走势。

而且上图2016年12月份,2017年2月份以及4月份的3个蓝色圈子,成交量也一次比一次高。股价在昨天突破52周新高RM3.96,成交量在4月20日更是突破了两年新高的成交量 =141.37万股成交量。

笔者预计FY2017的全年营业额将会突破历史新高,盈利也有望回到FY2015的RM60 mil或着更高。FY15公司在赚取RM60 mil的情况下派发了19.5仙的股息,只要FY17的盈利有RM60 mil以上,APM是有机会派发20仙的股息的。因此只要持有APM到明天6月底,14个月的时间是有机会获得30仙的股息,周息率相等于6.5%。

除了丰厚的股息,大马汽车领域复苏以及过去今年积极开拓海外市场将会是刺激APM业绩走高的两个主要因素。不过这家公司需要时间以及耐心等待它成长,因此有兴趣的投资者必须陪伴这家公司一同成长1 -2年。

Harryt30

11.45p.m.

2017.05.03

http://harryteo.blogspot.my/2017/05/1398-apm5015.html

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

Created by Tan KW | Jan 05, 2025

This was the ‘crucial’ moment that proved Trump is for 'working people': Journalist

Created by Tan KW | Jan 05, 2025

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

Created by Tan KW | Jan 05, 2025

Expect another 'sluggish' housing market in 2025: Real estate advisor

Created by Tan KW | Jan 05, 2025

Even before warning, younger Americans were picking mocktails | REUTERS

Created by Tan KW | Jan 05, 2025

Russia declares emergency in Crimea after Black Sea oil spill | REUTERS

Created by Tan KW | Jan 05, 2025

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

CEO Morning Brief

2

Good Articles to Share

3

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

4

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

5

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

6

7

Good Articles to Share

Russia declares emergency in Crimea after Black Sea oil spill | REUTERS

8

Good Articles to Share

Even before warning, younger Americans were picking mocktails | REUTERS

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

OrangKuat

Harry the reporter

2017-05-03 19:38