小弟第一次自己作功课(一向来都参考别人的功课)。希望各位大大可以给予反馈。

3A (0012) 公司背景: 3A资源是国內饮食材料生产商的领导者。3A资源的公司架构比较简单,旗下两间全资子公司, San Soon Seng Food Industries 和 3A Food Industries。San Soon Seng 在1977年成立,主要业务是生产液体糖浆。过后在2002年,San Soon Seng 成为了3A的子公司,并在2002年8月13日在创业板(MESDAQ)上市。在2008年,成功升级到主板。

3A资源曾经派过3次红股:

• 第一次在2005年7月,为4送1红股;

• 第二次是在2008年6月,配合公司从当时的自动报价板转至主板,每5股送3红股。红股之后,股价约在30仙左右徘徊。过了一年,公司传闻有新股东欲收购显着股权,又恰逢公司建议私下配股,股价一时大起,扶摇直上至1.70令吉。之后是郭鹤年的公司丰益国际(Wilmar International)以75仙认购16.7%私下配股,崛为大股东之一。由于3A资源可以借此和丰益国际合作开拓中国商机,令人无限憧憬,所以股价之后仍然突破新高,2010年2月飙到2.30令吉才告一段落。这之后,公司陷入漫长的调整,虽然常有传言并带起一阵阵波浪,始终还是向下盘整

• 2017年再以4配1的方式,一共派送9840万4股红股。

3A的扩张动作:

1. 2011年3A资源投入大约2千万與丰益國際合資(各持50%股權)成立的3A食品工業(秦皇島)有限公司,在中國興建的多層製造生產中心,在2012年建竣。不过中国厂房一直都处于亏损,未能够转亏为盈。经过几年的亏损3A资源终于在2017 年3A资源(3A,0012,主板工业产品股)以500万人民币(约326万3000令吉),脱售联营公司Three-A(秦皇岛)食物工业公司(TAQ)的50%股权。

2. 2011年 - 雙溪毛糯的第二間糊精粉(Maltodextrine)新廠在2011年完成,將產量提高至每個月2000噸,2009年时是1200噸。他們舊廠的產能使用率已經達到100%

3. 2017年 -第三間廠房月落成,主要是生產麥芽糊精粉(Maltodextrin)。這種原料應用於各類的沖飲消費品。

4. 2018年 - 3A资源持续提高生产设施使用率,并策划附近地皮的计划。董事部预计,厂房使用率会逐渐增加,进而贡献盈利。研发活动和持续扩展计划(在未来两年内拨出4000万令吉)。

5. 新的焦糖粉厂将在2019年尾完成

公司产品:

目前3A生产的食品包括,焦糖色、葡萄糖浆;高麦芽糖浆、大豆蛋白酱(水解植物蛋白; HVP)、自然发酵醋;蒸馏醋;米醋、焦糖粉; HVP粉;酱油粉和麦芽糊精。他们有生产糖浆, caramel,例如coca-cola需要糖浆。大豆蛋白酱,就是酱油。是调味料食品。

HVP是许多加工食品的调味增强剂,例如汤、蘸酱、调味料和零食。

麦芽糊精(maltodextrine),麦芽糊精是饮料的一种成分,像是3合1咖啡、巧克力饮料、炼奶以及其他饮料.

行业分析:

3A的客户主要都是食品生产业者。基于食品行业是个不受周期性影响的行业,3A的产品需求一直都很稳定,上市以来3A的营业额都保持稳定成长。不过3A的盈利就非常依赖原料的价格影响,它的主要原料是木薯粉。

汇率影響不大 - 公司產品有34%是出口,原料也有一部份是進口,因此形成自然对冲

同行分析:

最接近的同行是Ajinomoto (2658)。来做个比较吧!

3A的所有销售都是提供给食品生产业者。AJI的主要销售对象是自个人消费者;只有27% 的销售是工业的。

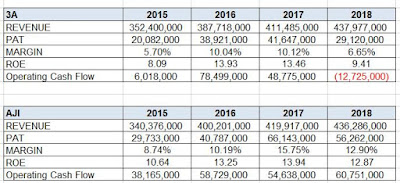

两家公司的营业额都差不多,逐年稳步成长。

总结来说AJI的业绩还是比较强的。它的净利润率比3A高,营运现金流也比3A稳定。所以市场给了AJI 较高的PE(接近19)。

笔者认为AJI的净利润率比较高是因为AJI的生意模式占优势

1. 母公司给于的成本优惠和品牌效应.

2. 主要销售给个人消费者(有较高赚幅)。

每年业绩:

3A是家及记录好的饮食原料制造与供应商。它是一家优秀的公司,业绩好,财务佳,有成长,有股息,销售稳。它上市17年,每个季度都赚钱。营业额过去16年间15年成长,净利则12年成长。它过去11年不曾停止派息,过去4年派息额稳定增加。虽然16年和17年都是1.8仙,其实17年派息是增加的,因为17年有派红股。

在2018年,3A的营业额虽继续成长6.4%,净利却下滑30%,主要原因是木薯粉在2018年明显涨价,从2017年的每公吨~340usd,上涨到2018年~510-550usd,大幅度降低产品赚幅,也导致股价回调。

另一个看点是自从2017年卖了中国的联营公司后,3A从2018年起再也不需要承担联营公司的亏损(每年三到七百万)。这也将间接地提高了3A未来的赚益!

此外3A每年都有很强的自由现金流,这让管理层可以继续扩张的同时积极偿还银行贷款,并在2016年成为净现金的公司。

那么为何3A的2018 年的营运现金流出现负数呢?是因为库存大幅度提高! 笔者认为有两个可能性导致库存大幅度提高

1. 管理层趁木薯粉价格回调时囤货

2. 2019年Q1的订单再度提高!

每季业绩:

2018Q3和2018Q4的营业额连续破历史新高!赚幅也比2018Q1和Q2高。主要原因是Q3/Q4这两个季度木薯粉的平均价回调到500usd水平。

笔者制作了以下图表显示每个季度3A的毛利润率对比木薯粉的价格(因为库存的关系,木薯粉价格会有1个月lagging)。很明显,3A的毛利润率和木薯粉价格是反比例的。

了解木薯粉价格对3A赚幅的影响后,我们就可以尝试从2019Q1木薯粉的价格来推测3AQ1的赚益. 下表显示2013年到2018年3A的赚益对比木薯粉的价格. 笔者也在下表中扣除中国联营公司亏损的影响。

2018年12月到2019年二月木薯粉的平均价格是447usd, 很接近2014/2015年木薯粉的平均价。这样我们就可以参考2014/15的净利润率来预测2019Q1的业绩。

排除中国联营公司的亏损后,2014/2015年的净利润率大约是7.9%。不过笔者发现这几个季度3A的效率提高了不少,因此认为现在的3A应该可以做到比2014年更高的净利润率,所以笔者预测2019Q1的净利润率大约~8.9%

虽然2018Q4的库存提高了很多(很可能2019Q1营业额再度破新高),笔者只保守地预测2019Q1的营业额为120Mil (跟2018Q4一样)。

• 2019Q1的净利润预测 = 120 Mil x 8.9% = 10.68Mil

• 2018Q1的净利润是6.24Mil

• 2019Q1YoY净利润成长(预测)= 71%!

这可能是今天3A的股价开跑的原因。

此外经过漫长的下调后,3A的股价终于再次站在MA200 以上了!

30大股东和管理层分析:

• 老板和家族持股大约30%

• 之后是郭鹤年的公司丰益国际(Wilmar International)持股大约16%

• 三十大股东持股~71%;大户持有了~89%的票。股表流通量很小。就是说3A的票很难收,也不容易脱手。

• 根据2017年报,冷眼是第12大股东。他的名字没出现在2016年报。由于3A的票比较难收集,从这段时间的量(2017四月-2018三月)来看,他的平均价应该在1块以上。

创办人兼董事经理冯朝豪,他的女儿和主席拿督莫哈末诺阿都华希都因涉内线交易而遭大马证券监督委员会(SC)起诉(差不多一样的原因)。

• 2016年3A资源(Three A Resources Bhd,3A)创办人兼董事经理冯朝豪及其他5人因涉及内幕交易而遭大马证券监督委员会(SC)起诉,股价当天暴跌10仙或7.68%。6人皆否认控罪,并已提交保释金予地方法庭被保释外出。

• 2018年,3A资源(3A,0012,主板工业产品股)主席拿督莫哈末诺阿都华希涉内线交易,遭证监会提控。莫哈末诺被控在2009年时,趁公司与大马首富郭鹤年旗下的丰益国际(Wilmar International)联营的消息尚未公布前,通过阿祖扎伊扎马尼的中央存票制(CDS)户口购入3A资源50万股。虽然有高层再被控上公堂,3A资源当天股价不跌反升,升1.5仙或1.55%.

公司未来展望:

1. 2017年落成的麥芽糊精粉厂贡献持续增加,公司将会持续成长。

2. 2018年 3A资源持续提高生产设施使用率,并策划附近地皮的计划。董事部预计,厂房使用率会逐渐增加,进而贡献盈利。研发活动和持续扩展计划(在未来两年内拨出4000万令吉)。

3. 新的焦糖粉厂将在2019年尾完成

看点:

1. 3A 会继续稳定成长。经济景气/熊市对饮食业的影响较小。

2. 木薯粉价格回调。预测下个季度净利润率回升!

3. 前两个季度营业额破新高,2018Q4库存大幅度提高,下季度营业额有可能再破新高

4. 强劲的自由现金流

5. 已经脱售亏损的联营公司

6. 派息额逐年增加

缺点:

1. 董事成员被控(如果宣判有罪的话,股价会有短暂影响,可参考Supermax 的case)

2. 3A缓慢成长

总结:

1. 2018年的股价回调给投资者机会在低价买入3A这个好股。

2. 最近的木薯粉价格回调有可能提升3A下个季度的业绩。这提供了一个投资/投机的机会

3. 3A不会像Dayang 那样的在两个月内翻番,投资3A 的回酬会比较慢,不过胜在业绩稳定和饮食业在熊市比较抗跌

笔者在去年的荷兰聚会后买了一点票做position,之后在木薯粉价格回调后继续建仓。现在平均价大约83仙。

最后祝大家投资顺利!

3A (0012) 公司背景: 3A资源是国內饮食材料生产商的领导者。3A资源的公司架构比较简单,旗下两间全资子公司, San Soon Seng Food Industries 和 3A Food Industries。San Soon Seng 在1977年成立,主要业务是生产液体糖浆。过后在2002年,San Soon Seng 成为了3A的子公司,并在2002年8月13日在创业板(MESDAQ)上市。在2008年,成功升级到主板。

3A资源曾经派过3次红股:

• 第一次在2005年7月,为4送1红股;

• 第二次是在2008年6月,配合公司从当时的自动报价板转至主板,每5股送3红股。红股之后,股价约在30仙左右徘徊。过了一年,公司传闻有新股东欲收购显着股权,又恰逢公司建议私下配股,股价一时大起,扶摇直上至1.70令吉。之后是郭鹤年的公司丰益国际(Wilmar International)以75仙认购16.7%私下配股,崛为大股东之一。由于3A资源可以借此和丰益国际合作开拓中国商机,令人无限憧憬,所以股价之后仍然突破新高,2010年2月飙到2.30令吉才告一段落。这之后,公司陷入漫长的调整,虽然常有传言并带起一阵阵波浪,始终还是向下盘整

• 2017年再以4配1的方式,一共派送9840万4股红股。

3A的扩张动作:

1. 2011年3A资源投入大约2千万與丰益國際合資(各持50%股權)成立的3A食品工業(秦皇島)有限公司,在中國興建的多層製造生產中心,在2012年建竣。不过中国厂房一直都处于亏损,未能够转亏为盈。经过几年的亏损3A资源终于在2017 年3A资源(3A,0012,主板工业产品股)以500万人民币(约326万3000令吉),脱售联营公司Three-A(秦皇岛)食物工业公司(TAQ)的50%股权。

2. 2011年 - 雙溪毛糯的第二間糊精粉(Maltodextrine)新廠在2011年完成,將產量提高至每個月2000噸,2009年时是1200噸。他們舊廠的產能使用率已經達到100%

3. 2017年 -第三間廠房月落成,主要是生產麥芽糊精粉(Maltodextrin)。這種原料應用於各類的沖飲消費品。

4. 2018年 - 3A资源持续提高生产设施使用率,并策划附近地皮的计划。董事部预计,厂房使用率会逐渐增加,进而贡献盈利。研发活动和持续扩展计划(在未来两年内拨出4000万令吉)。

5. 新的焦糖粉厂将在2019年尾完成

公司产品:

目前3A生产的食品包括,焦糖色、葡萄糖浆;高麦芽糖浆、大豆蛋白酱(水解植物蛋白; HVP)、自然发酵醋;蒸馏醋;米醋、焦糖粉; HVP粉;酱油粉和麦芽糊精。他们有生产糖浆, caramel,例如coca-cola需要糖浆。大豆蛋白酱,就是酱油。是调味料食品。

HVP是许多加工食品的调味增强剂,例如汤、蘸酱、调味料和零食。

麦芽糊精(maltodextrine),麦芽糊精是饮料的一种成分,像是3合1咖啡、巧克力饮料、炼奶以及其他饮料.

行业分析:

3A的客户主要都是食品生产业者。基于食品行业是个不受周期性影响的行业,3A的产品需求一直都很稳定,上市以来3A的营业额都保持稳定成长。不过3A的盈利就非常依赖原料的价格影响,它的主要原料是木薯粉。

汇率影響不大 - 公司產品有34%是出口,原料也有一部份是進口,因此形成自然对冲

同行分析:

最接近的同行是Ajinomoto (2658)。来做个比较吧!

3A的所有销售都是提供给食品生产业者。AJI的主要销售对象是自个人消费者;只有27% 的销售是工业的。

两家公司的营业额都差不多,逐年稳步成长。

总结来说AJI的业绩还是比较强的。它的净利润率比3A高,营运现金流也比3A稳定。所以市场给了AJI 较高的PE(接近19)。

笔者认为AJI的净利润率比较高是因为AJI的生意模式占优势

1. 母公司给于的成本优惠和品牌效应.

2. 主要销售给个人消费者(有较高赚幅)。

每年业绩:

3A是家及记录好的饮食原料制造与供应商。它是一家优秀的公司,业绩好,财务佳,有成长,有股息,销售稳。它上市17年,每个季度都赚钱。营业额过去16年间15年成长,净利则12年成长。它过去11年不曾停止派息,过去4年派息额稳定增加。虽然16年和17年都是1.8仙,其实17年派息是增加的,因为17年有派红股。

在2018年,3A的营业额虽继续成长6.4%,净利却下滑30%,主要原因是木薯粉在2018年明显涨价,从2017年的每公吨~340usd,上涨到2018年~510-550usd,大幅度降低产品赚幅,也导致股价回调。

另一个看点是自从2017年卖了中国的联营公司后,3A从2018年起再也不需要承担联营公司的亏损(每年三到七百万)。这也将间接地提高了3A未来的赚益!

此外3A每年都有很强的自由现金流,这让管理层可以继续扩张的同时积极偿还银行贷款,并在2016年成为净现金的公司。

那么为何3A的2018 年的营运现金流出现负数呢?是因为库存大幅度提高! 笔者认为有两个可能性导致库存大幅度提高

1. 管理层趁木薯粉价格回调时囤货

2. 2019年Q1的订单再度提高!

每季业绩:

2018Q3和2018Q4的营业额连续破历史新高!赚幅也比2018Q1和Q2高。主要原因是Q3/Q4这两个季度木薯粉的平均价回调到500usd水平。

笔者制作了以下图表显示每个季度3A的毛利润率对比木薯粉的价格(因为库存的关系,木薯粉价格会有1个月lagging)。很明显,3A的毛利润率和木薯粉价格是反比例的。

了解木薯粉价格对3A赚幅的影响后,我们就可以尝试从2019Q1木薯粉的价格来推测3AQ1的赚益. 下表显示2013年到2018年3A的赚益对比木薯粉的价格. 笔者也在下表中扣除中国联营公司亏损的影响。

2018年12月到2019年二月木薯粉的平均价格是447usd, 很接近2014/2015年木薯粉的平均价。这样我们就可以参考2014/15的净利润率来预测2019Q1的业绩。

排除中国联营公司的亏损后,2014/2015年的净利润率大约是7.9%。不过笔者发现这几个季度3A的效率提高了不少,因此认为现在的3A应该可以做到比2014年更高的净利润率,所以笔者预测2019Q1的净利润率大约~8.9%

虽然2018Q4的库存提高了很多(很可能2019Q1营业额再度破新高),笔者只保守地预测2019Q1的营业额为120Mil (跟2018Q4一样)。

• 2019Q1的净利润预测 = 120 Mil x 8.9% = 10.68Mil

• 2018Q1的净利润是6.24Mil

• 2019Q1YoY净利润成长(预测)= 71%!

这可能是今天3A的股价开跑的原因。

此外经过漫长的下调后,3A的股价终于再次站在MA200 以上了!

30大股东和管理层分析:

• 老板和家族持股大约30%

• 之后是郭鹤年的公司丰益国际(Wilmar International)持股大约16%

• 三十大股东持股~71%;大户持有了~89%的票。股表流通量很小。就是说3A的票很难收,也不容易脱手。

• 根据2017年报,冷眼是第12大股东。他的名字没出现在2016年报。由于3A的票比较难收集,从这段时间的量(2017四月-2018三月)来看,他的平均价应该在1块以上。

创办人兼董事经理冯朝豪,他的女儿和主席拿督莫哈末诺阿都华希都因涉内线交易而遭大马证券监督委员会(SC)起诉(差不多一样的原因)。

• 2016年3A资源(Three A Resources Bhd,3A)创办人兼董事经理冯朝豪及其他5人因涉及内幕交易而遭大马证券监督委员会(SC)起诉,股价当天暴跌10仙或7.68%。6人皆否认控罪,并已提交保释金予地方法庭被保释外出。

• 2018年,3A资源(3A,0012,主板工业产品股)主席拿督莫哈末诺阿都华希涉内线交易,遭证监会提控。莫哈末诺被控在2009年时,趁公司与大马首富郭鹤年旗下的丰益国际(Wilmar International)联营的消息尚未公布前,通过阿祖扎伊扎马尼的中央存票制(CDS)户口购入3A资源50万股。虽然有高层再被控上公堂,3A资源当天股价不跌反升,升1.5仙或1.55%.

公司未来展望:

1. 2017年落成的麥芽糊精粉厂贡献持续增加,公司将会持续成长。

2. 2018年 3A资源持续提高生产设施使用率,并策划附近地皮的计划。董事部预计,厂房使用率会逐渐增加,进而贡献盈利。研发活动和持续扩展计划(在未来两年内拨出4000万令吉)。

3. 新的焦糖粉厂将在2019年尾完成

看点:

1. 3A 会继续稳定成长。经济景气/熊市对饮食业的影响较小。

2. 木薯粉价格回调。预测下个季度净利润率回升!

3. 前两个季度营业额破新高,2018Q4库存大幅度提高,下季度营业额有可能再破新高

4. 强劲的自由现金流

5. 已经脱售亏损的联营公司

6. 派息额逐年增加

缺点:

1. 董事成员被控(如果宣判有罪的话,股价会有短暂影响,可参考Supermax 的case)

2. 3A缓慢成长

总结:

1. 2018年的股价回调给投资者机会在低价买入3A这个好股。

2. 最近的木薯粉价格回调有可能提升3A下个季度的业绩。这提供了一个投资/投机的机会

3. 3A不会像Dayang 那样的在两个月内翻番,投资3A 的回酬会比较慢,不过胜在业绩稳定和饮食业在熊市比较抗跌

笔者在去年的荷兰聚会后买了一点票做position,之后在木薯粉价格回调后继续建仓。现在平均价大约83仙。

最后祝大家投资顺利!

siradrian

Thank you for analysis

2019-04-05 13:06