南洋行家论股

【行家论股】神通网络 汽车业务拖累业绩

分析:达证券

目标价:1.46令吉

最新进展:

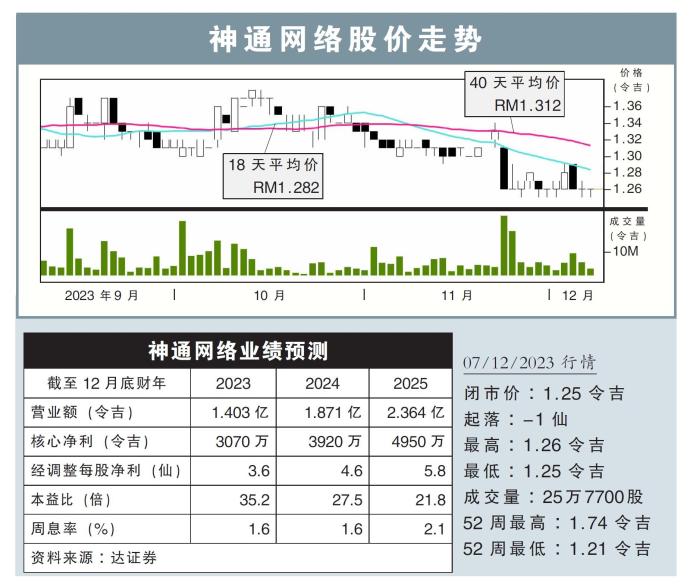

神通网络(SCOMNET,0001,创业板)第三季净利报740万2000令吉,按年下滑26.74%,营收报3253万1000令吉,按年下滑27.94%。

行家建议:

汽车和工业部的营收贡献走低,与生产成本走高让神通网络2033财年第三季净利跌26.7%,至740万令吉。

整体而言,汽车部门营收因斯特兰蒂斯(Stellantis)重整计划而有所下降,当季仅贡献2%,管理层分享,末季汽车部门贡献仍薄弱,预计要到明年首季与次季才会转好。

该公司客户正衡量吉打工厂作为区域电动车中心的潜力。另外,该公司也与欧洲汽车公司接洽生产线束。若成功的话,每年贡献1000万至1500万令吉的销售。

由于对Edward公司的销售走高,加上Ambu公司重新下订,该公司有信心,医疗产品末季营收,将按季走高15-20%。

不过,另一位客户IHS的贡献预计将推迟到2024年下半年,当前供应商迟迟未能满足FDA需求,因此该公司正寻找其他供应商或是打算自己研发。

纳米医学治疗设备当前正在通过临床试验最后阶段,预计明年上半年开始量产。

由于第三季表现仍低于我们预期,我们将销售预测下调23%,今明后财年的净利下砍22.2%、21%、21.1%。

综合以上,维持“买入”评级,目标价也从1.85令吉,下砍至1.46令吉。

https://www.enanyang.my/行家论股/【行家论股】神通网络-汽车业务拖累业绩

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-21 16:50:00

EMA 5

5 Mins

SELL

2024-11-21 16:50:00

MACD/RSI

5 Mins

SELL

2024-11-21 16:40:00

EMA 5

10 Mins

BUY

2024-11-21 16:40:00

EMA 5

5 Mins

BUY

2024-11-21 15:40:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

2

Good Articles to Share

3

4

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

5

AmInvest Research Reports

6

7

save malaysia!

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....