南洋行家论股

【行家论股】明讯 或进军网安领域

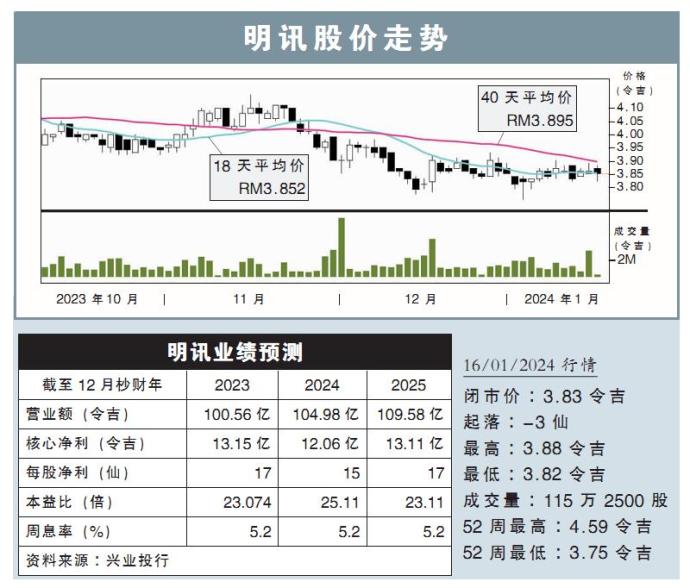

分析:兴业投行

目标价:3.90令吉

最新进展:

明讯(MAXIS,6012,主板电信与媒体股)放眼通过其3年期成本合理化项目,加强营运效率。

同时,该公司也将固定移动电信融合(FMC)与企业电信业务作为未来营运关键,持续对光纤网路作出投资。

行家建议:

明讯将会加大优化成本的努力,因为在营运及监管环境的改变下,该公司需要在成本方面有更大弹性,并采取更具战略性的收购策略。

管理层认为,在大型同行被电信网络整合而吸走注意力的当下,该公司有更大机会抢占市场份额。

同时,明讯相信,FMC领域如今有更大的增长空间。虽然该公司没有披露采用其光纤宽频服务的移动电信用户比率,但我们相信,那从疫情开始就应已显著提升。

明讯将移动电信和宽频服务捆绑,也帮助该公司在竞争加强的情况下,显著减少用户流失率。

企业电信业务依然是明讯的重点之一,而该公司将依靠合作方式,降低相关营运成本并推动增长。

管理层不排除进军网络安全领域的可能,并指那是该公司在企业服务方面的遗失一环。

此外,第二5G网络方面的政策转变仍不明朗,所需投资还有很多不确定因素。所以,我们认为,明讯将会在股息派发方面保持谨慎,仅用75%的核心净利来派息。

综合来说,我们维持该股的“中和”评级,目标价也保持在3.90令吉不变。

https://www.enanyang.my/行家论股/【行家论股】明讯-或进军网安领域

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

The Alpha Trader

2

PublicInvest Research

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

5

南洋行家论股

6

Kenanga Research & Investment

7

Kenanga Research & Investment

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....