南洋行家论股

【行家论股】云顶种植 产业发展成催化剂

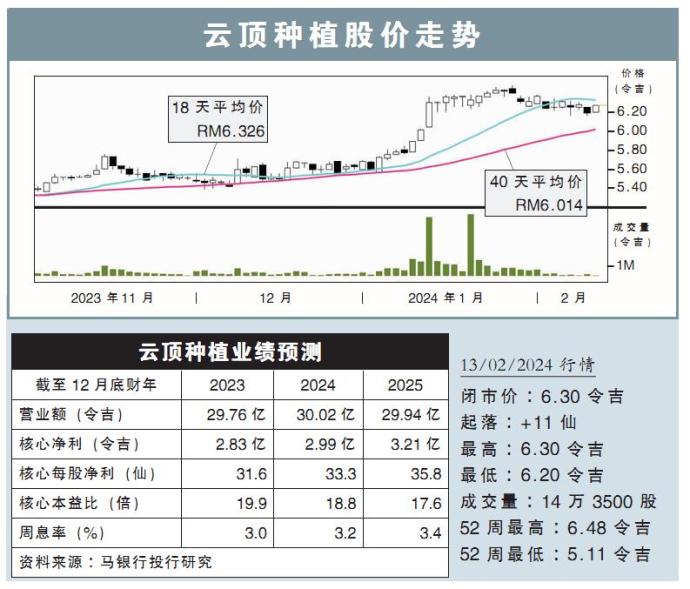

分析:马银行投行研究

目标价:6.33令吉

最新进展:

云顶种植(GENP, 2291,主板种植股)除了大力发展种植业务外,实际上也有涉足产业领域,且在1993年就开始了城镇发展项目。

展望2024年,公司有意推出4亿8000万令吉的新项目,主要围绕在柔佛峇株巴辖和古来。

另外,公司位于印尼雅加达的Premium Outlet也已经施工,预计在2025年首季对外开放。

行家建议:

我们近期会见了云顶种植的管理层,重点了解公司鲜为人知,但极其重要的产业发展业务。

虽然有关领域对公司的贡献较小,在2023财年首9个月的净利仅占了17%左右,不过,我们看好有关业务的潜力,相信能做出巨大贡献。

现阶段,我们预计有3项项目会推动明后财年的净利增长表现,其中有两个已推出的城镇项目,以及位于印尼雅加达的Premium Outlet。

另一方面,该公司没给予准确的时间表,不过,有意发展另外3项项目,其中包括吉隆坡泗岩沫约9英亩的土地、位于雪兰莪雪邦约1067英亩土地,以及雅加达约23英亩土地。

这些项目都有潜力成为云顶种植下一个净利增长的催化剂,而现阶段我们继续维持公司的净利预测不变。

不过我们调整了新的展望估值,将目标价从原先的6.00令吉,提高至6.33令吉;但考虑到当前股价上升空间有限,评级调低至“守住”。

https://www.enanyang.my/行家论股/【行家论股】云顶种植-产业发展成催化剂

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

The Alpha Trader

5

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

7

MQ Market Updates

8

My Trading Adventure 2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....