南洋行家论股

【行家论股】马星集团 销售强劲财测上调

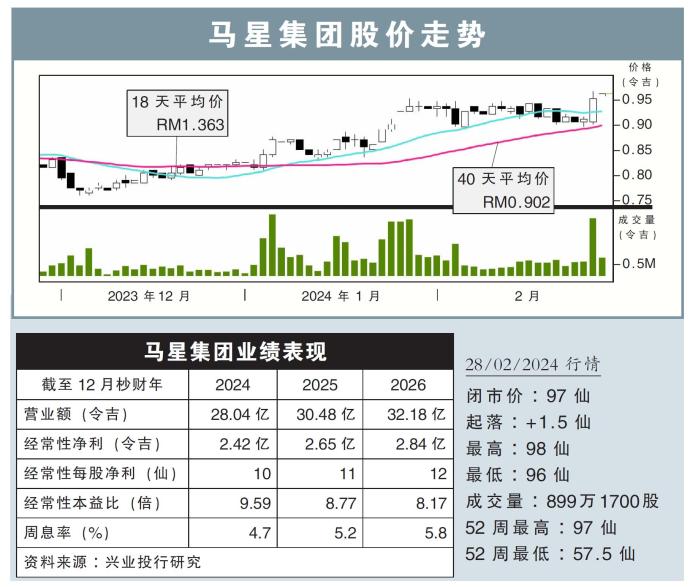

分析:兴业投行研究

目标价:1.15令吉

最新进展:

马星集团(MAHSING,8583,主板产业股)2023财年末季净利报6473万9000令吉,年增38.40%,营收则报6亿7127万5000令吉,按年微增0.06%。

全年来看,公司净利报2.15亿令吉,年增19.57%;而营收报26.32亿,年增12.34%。

行家建议:

马星集团末季业绩超出预期,主要是已完工和接近完工的产品销量增加,加上M Adora和M Vertica等项目在前几季度完工,实现了成本节约。

同时,由于管理层继续推动手套制造的成本优化举措,促使制造部门连续第二个季度实现盈利。

另外,由于年内完成多个项目后现金流回笼,净负债率继续从第三季度的0.13倍,下降至0.08倍。

我们预计,马星集团稳健的资产负债表,以及项目完成后带来5亿令吉现金流,将增加该集团收购更多土地资金。

集团去年产业销售额达到22.6亿令吉,其中柔佛地区的强劲销售增长,再次证实了我们对大马依斯干达特区的积极看法。

我们认为,雪邦马星商业园于今年底推出后,可能会带来潜在的上行惊喜。

鉴于销售势头强劲和赚幅恢复,我们将2024至2025财年盈利预测,分别上调6%和7%。我们维持“买入”评级,目标价则从1.12令吉,增至1.15令吉。

https://www.enanyang.my/行家论股/【行家论股】马星集团-销售强劲财测上调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

My Trading Adventure 2025

3

4

https://dividendguy67.blogspot.com

5

https://dividendguy67.blogspot.com

6

Double Swords 双剑论股

7

Double Swords 双剑论股

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....