南洋行家论股

【行家论股】MyEG 代币销售推高业绩

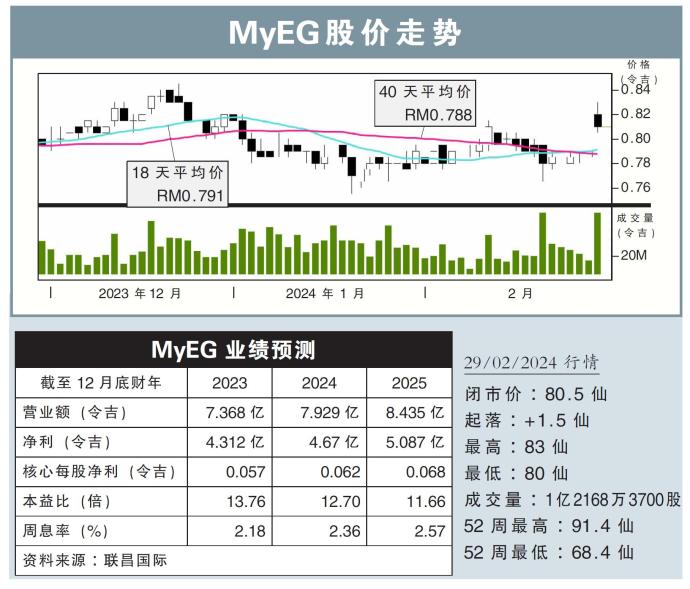

分析:联昌国际投行研究

目标价:1.10令吉

最新进展:

Zetrix区块链平台贡献走高,带动MyEG(MYEG,0138,主板科技股)2023财年末季净利年增1.01倍,至1亿5016万4000令吉,末季营业额年增42.36%,至2亿2205万6000令吉。

该公司截至9月底当季营业额,则按年增加19.4%,至1亿9412万令吉。全年来看,营业额年增20.57%,至7亿7427万6000令吉;净利则年增22.32%,至4亿8765万2000令吉。

行家建议:

2023年核心净利增38%,至4亿8750万令吉,超越我们和市场的全年预测,分别超越了13%和15%。

不过,集团的区块链设施发展投资,让第四季的净借贷跃升至7亿6250万令吉,净负债率为35%

由于营运支出减少,公司赚幅进一步扩大至61.8%,相比去年同期54.6%。

管理层表示,末季业绩走强,主要是Zetrix代币的销售贡献。我们了解到,该公司120万虚拟币在首次发行时就以每币5美元成功完售,约贡献3亿令吉营收。

马中贸易平台ZTrade尚未启动,管理层给出指引,将在2023财年次季启动营运。

代币销售缓冲了末季移民业务收入下跌,该公司的更新准证业务,自2023年9月15日起暂停3个月,不过我们了解到,该公司仍以人工方式处理积压的工作,因此营收损失不到3个月。

基于12.7倍本益比诱人的估值,我们重申“买入”评级,目标价不变为1.10令吉。

https://www.enanyang.my/行家论股/【行家论股】myeg-代币销售推高业绩

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Rakuten Trade Research Reports

2

save malaysia!

3

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

Gaza ceasefire deal 'closer than ever', says Hamas and two allies

7

Good Articles to Share

Ryan Serhant makes bold pitch to fix the housing ‘affordability crisis’

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....