南洋行家论股

【行家论股】马星集团 销售稳健财测上调

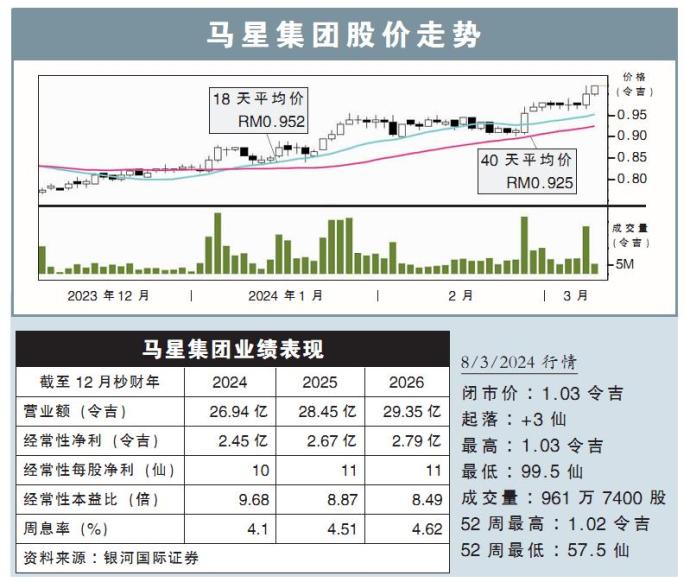

分析:银河国际证券

目标价:1.16令吉

最新进展:

马星集团(MAHSING,8583,主板产业股)2023财年销售创22.6亿令吉新高,超越先前22亿令吉的指引。如今集团放眼在2024财年获得25亿令吉销售。

这一销售目标,也将由28亿令吉的发展总值支撑,管理层给出指引,70%的项目都是在可负担的M系列范围,60%在巴生谷地区,其余则在柔佛。

行家建议:

我们相信M系列的可负担性,使得2024财年的销售目标是可以达成的。2023财年,M系列的认购率达到90至100%,我们相信这个势头,将持续至2024财年。

2023财年,马星收购了5片土地,共593英亩,总价值为7亿1300万令吉,虽然该公司在2023年大量购买地库,但该公司的现金流仍强劲,负债率保持在0.08倍的稳健水平。

马星今年1月在雪邦也收购了185英亩的土地,打算打造商业工业园。

迄今为止,所有的土地收购都在有价值的估值上,土地成本对发展总值比在8至17%之间,低于20%的行业均值。

另外,M系列也具有很快的发展周期。截至2023年12月底,集团拥有2300英亩地库,发展总是为246亿令吉。

未过账销售稳健,因此,我们估计2024和2025财年的进度进账将会增加,因此,将明后财年的净利预测,上调6.9%与12.2%。

同时,我们维持“买入”评级,目标价则从1.10令吉,提高至1.16令吉。

https://www.enanyang.my/行家论股/【行家论股】马星集团-销售稳健财测上调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

My Trading Adventure 2025

3

4

https://dividendguy67.blogspot.com

5

https://dividendguy67.blogspot.com

6

Double Swords 双剑论股

7

Double Swords 双剑论股

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....