南洋行家论股

【行家论股】RCE资本 不良贷款次季放缓

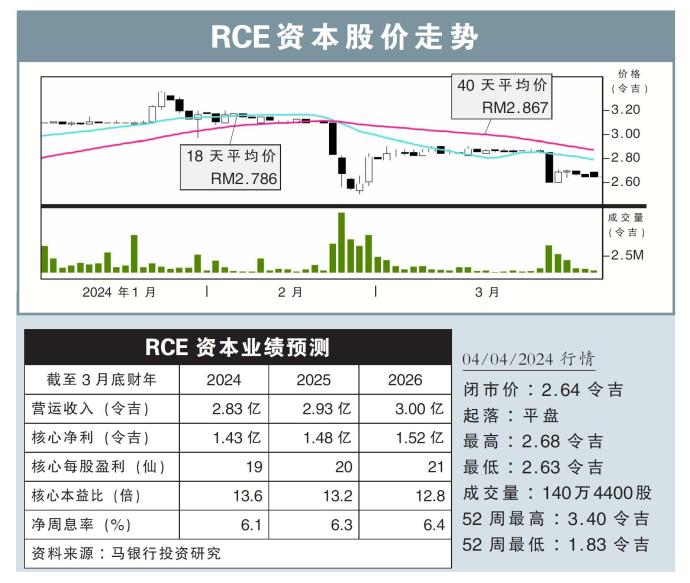

分析:马银行投行研究

目标价:2.44令吉

最新进展:

RCE资本(RCECAP,9296,主板金融股)过去一直放眼贷款融资增长,与银行的贷款增长对应,即5.3%。

但随着大量辞职与提早退休,信贷成本依旧位于高位,新申请者的信用质量有待提高,贷款融资增长料会放缓。

行家建议:

我们来了解,该公司的营运环境越发艰难,该公司也表示,金融产品的需求虽然蓬勃,不过鉴于生活费用走高,新申请者信用素质不高,该公司更频繁拒绝融资申请。

另外由于大量学者与医护人员退休,我们了解到,该公司不良贷款比例,自上个财年首季以来就不断走高,预计到了本财年次季才会逐步放缓。

我们预计,更多贷款者辞职与提早退休,将让不良贷款比例持续走高,因此近期的贷款损失拨备都会维持高位。

我们将今明后财年的融资增长分别从4-6%,下修至5%、2%与2%。即便是疫情期间,该公司的融资也上升1%与2%,因此我们不会认为今明财年的融资实现0增长。

我们也调高了今明后财年的信用成本占比,从1.0%上修至1.5%。

我们将2024财年的预测股价对账面价值从2.2倍下砍至2.1倍,每股盈利下调3-5%,目标价也从2.59令吉下砍至2.44令吉。

鉴于股价已反映当前不利,我们将该公司的评级从上调至“守住”。

https://www.enanyang.my/行家论股/【行家论股】rce资本-不良贷款次季放缓

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

THE INVESTMENT APPROACH OF CALVIN TAN

3

4

The Official Kenanga Warrants Blog

5

MQ Market Updates

6

Kenanga Research & Investment

YTL Power International - 1-for-5 Warrants to Reward Shareholders

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....