南洋行家论股

【行家论股】齐力 铝市场料改善

分析:丰隆投行公司

目标价:4.65令吉

最新进展:

中国制造业采购经理人指数(PMI)在3月份创1年新高,报50.8点,终止了连续5个月的萎缩,伦敦交易所(LME)的铝价也走高至超过每吨2400美元。

随着中国需求复苏,加上产量增长放缓,彭博智库预测铝市场中过剩情况,在2024年有所改善。

行家建议:

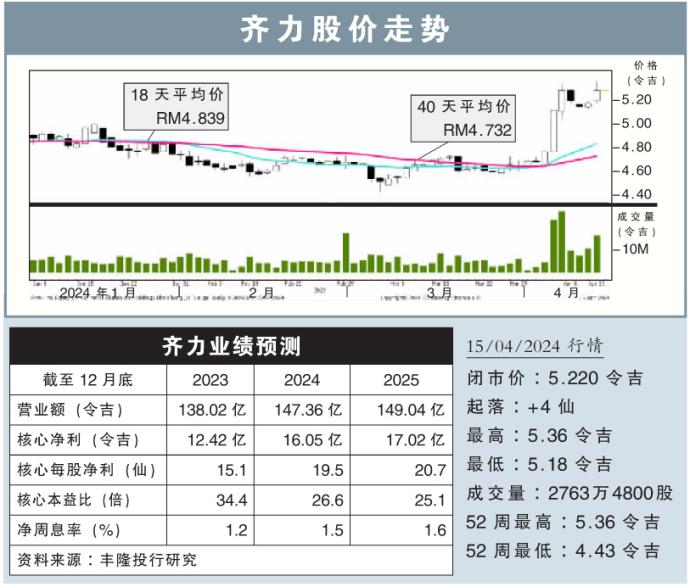

我们预计,齐力(PMETAL,8869,主板工业股)首季的核心盈利,约在3.3亿至3.4亿令吉区间,占2024财年净利预测的21%至22%,这是根据伦敦交易所(LME)平均铝价每吨2203美元做的预测。

几内亚和澳洲的生产受限,氢化铝价环比走高8%至每吨3241人民币,这或将让齐力的冶炼赚幅下滑,不过,氢化铝的平均售价走高,齐力联营公司PT Bintan的贡献预计会增加。

红海袭击事件以来,运费已上扬至每吨80美元,尽管日本铝(普氏)期货(MJP)合约仍处于滞后状态,不过,我们相信MJP的溢价将会赶上运费。我们认为,MJP的溢价是物流成本压力造成,而非反映需求基本面。

我们根据2025财年22.5倍前瞻本益比,将齐力的目标价,从4.38令吉调高至4.65令吉,但维持“守住”评级。

https://www.enanyang.my/行家论股/【行家论股】齐力-铝市场料改善

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

The Alpha Trader

2

PublicInvest Research

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

5

南洋行家论股

6

Kenanga Research & Investment

7

Kenanga Research & Investment

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....