南洋行家论股

【行家论股】怡保花园产托 长期租赁费看涨

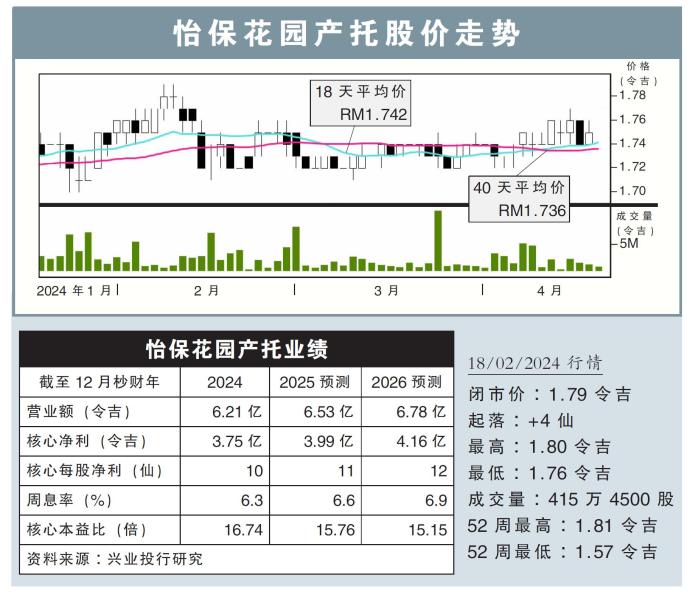

分析:兴业投行研究

目标价:2.03令吉

最新进展:

租金收入上涨,怡保花园产托(IGBREIT,5227,主板产托股)2024财年首季(截至3月底)净利同比增加3.52%,至9961万令吉,并派息2.96仙。

当季营业额同比增长5.14%,至1亿6256万令吉。

行家建议:

怡保花园产托第一季核心净利为1亿230完美令吉,符合我们与市场预期,占全年净利预测的27%。

出租收入增加,营收与净利分别同比增5.1%与4.8%。由于采用固定利率中期票据,利息开销因而持平。

目前,为了让新的租户入驻,城中城商场(MidValley,MVM)共有20万平方米或11%的面积重新配置,管理层指引将在第三季完成。

我们认为,主要租户空间减少,相对短期成本而言,长期租赁费率依旧有上涨空间,尤其是MVM的出租率常年处于100%的情况。

首季,MVM的出租费率为每平方19.80令吉,而The Garden Mall为每平米16.09令吉,双双上涨。我们并未看见未来有影响出租费率的潜在风险,这两家商场通常会有22至31%的净出租面积待翻新。

我们预计怡保花园产托会实现中等个位数的出租增长。

通胀环境依旧是零售的最大风险,推迟高价值产品税可暂缓这一风险。

鉴于装修工作,我们预计净利将下滑2%,因而调低2024年的净利预测,不过鉴于利率环境风险降低,我们将目标价上调至2.03令吉,维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】怡保花园产托-长期租赁费看涨

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-31

IGBREIT2025-01-31

IGBREIT2025-01-31

IGBREIT2025-01-31

IGBREIT2025-01-31

IGBREIT2025-01-31

IGBREIT2025-01-31

IGBREIT2025-01-24

IGBREIT2025-01-24

IGBREIT2025-01-24

IGBREIT2025-01-24

IGBREIT2025-01-24

IGBREIT2025-01-24

IGBREIT2025-01-24

IGBREIT2025-01-24

IGBREIT2025-01-23

IGBREITMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

The Alpha Trader

5

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

7

MQ Market Updates

8

My Trading Adventure 2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....