南洋行家论股

【行家论股】AXIS产托 出租率增长或遇阻

分析:丰隆投行研究

目标价:2.04令吉

最新进展:

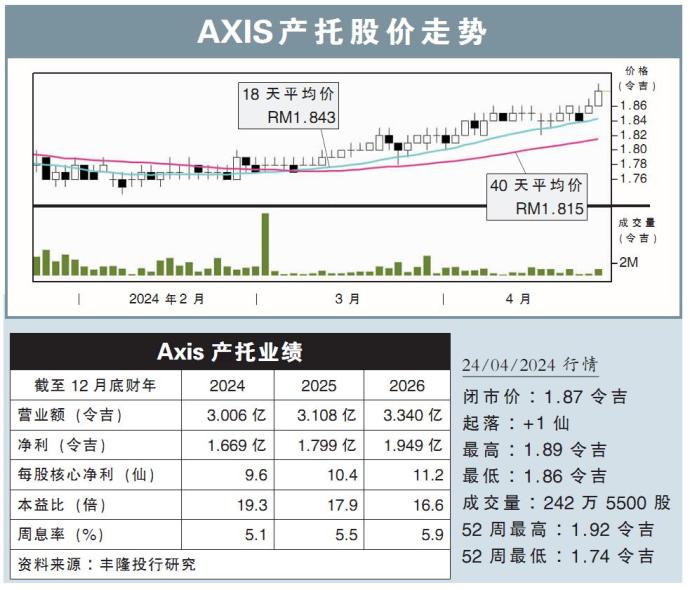

AXIS产托(AXREIT,5106,主板产托股)2024财年首季(截至3月底)净利同比上涨39.5%,至4227万令吉

该产托首季营业额则录得7554万令吉,增加7.6%。

同时,管理层也宣布派发每股2.3仙的收入分配,除权日是5月7日,支付日则在5月31日。

行家建议:

由于租金收入上涨,AXIS产托首季核心净利为4000万令吉,同比增长22.9%,各别占我们和市场全年盈利预测的24%,符合预期。

这是因为武吉拉惹地区(Bukit Raja)第二分销中心开始租赁、租金调整、及总产业开销减少,进而推动产托租金收入增长。

展望未来,AXIS产托整体投资组合出租率增长或遇阻,因为Axis Mega DC的第二阶段工程刚在3月底竣工,加上柔佛Axis Steel Centre @ SiLC的短期租约已到期,至今物业仍在空置。

然而,彭亨淡马鲁AXIS大型超级市场、即将进行的3项收购及租金调整,将支撑产托接下来数季的盈利前景。

我们也上调AXIS产托2024财年和2025财年的盈利预测,幅度各别为1.8%和1.9%,并且公布2026财年预测。

综上所述,我们把其评级从“守住”上修至“买入”,目标价则由1.86令吉上调至2.04令吉。

https://www.enanyang.my/行家论股/【行家论股】axis产托-出租率增长或遇阻

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

The Alpha Trader

4

Rakuten Trade Research Reports

5

TA Sector Research

6

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....