南洋行家论股

【行家论股】马星集团 数据中心催化估值

分析:联昌国际证券

目标价:2.10令吉

最新进展:

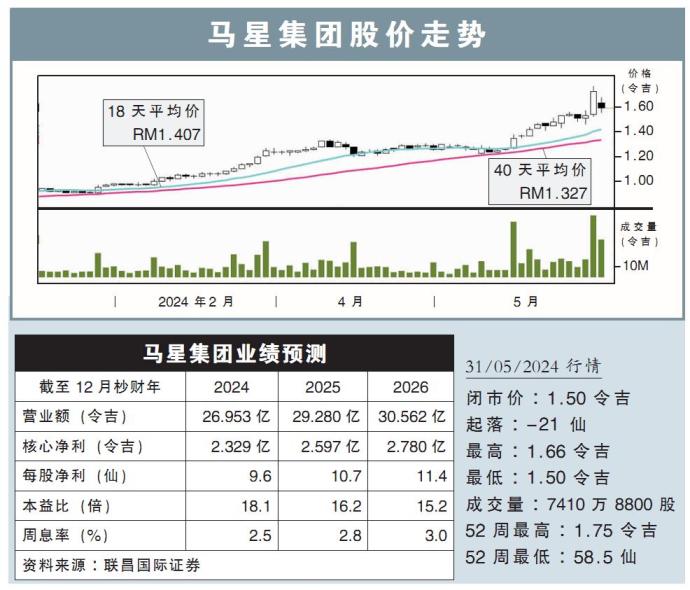

马星集团(MAHSING,8583,主板产业股)在2024财政年首季(截至3月底)净赚6005万令吉,同比增20.0%;营业额则录得5亿5821万令吉,同比下跌13.25%。

同时,该集团与Bridge数据中心公司(BDC)合作,在其Southville City发展项目中建设首个100兆瓦(MW)数据中心。

南洋商报

行家建议:

马星集团初次进军数据中心领域,与BDC合作发展的首个数据中心,计划在今年末季或明年初开始动工,工期为18个月。

该集团为此贡献17.55英亩的土地,换取在相关联营公司的20%股权,我们预计价值1亿2230万令吉。

马星集团并未透露首个数据中心的潜在租户是谁。

我们根据20%的持股计算,马星集团或可从上述合作中得到每年3亿3000万令吉之3亿7000万令吉的除息税摊销及折旧盈利(EBITDA)。

此外,马星集团首季盈利符合预期,同时在新项目的支撑下,有望达成今年的25亿令吉销售预期。在今年前5个月,该集团录得9亿9200万令吉的房产销售,占全年目标的40%左右。

我们维持马星集团的未来盈利预期,但把数据中心业务的估值纳入考量后,其目标价从此前的1.55令吉,升至2.10令吉。该股评级则维持在“买入”。

https://www.enanyang.my/行家论股/【行家论股】马星集团-数据中心催化估值

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

My Trading Adventure 2025

3

4

https://dividendguy67.blogspot.com

5

https://dividendguy67.blogspot.com

6

Double Swords 双剑论股

7

Double Swords 双剑论股

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....