Food For Thought 反思者

OSAT 系列之第二篇:Unisem 篇之 “无人驾驶” 和 “Smart Car和Smart Home” 的受益者

December 27, 2017

还没看之前 OSAT 系列的可以参考:

OSAT 系列之第一篇:以Inari的前身来了解这个领域 篇

OSAT 系列之第一篇:Inari 篇 之Osram 和 Avago(Broadcom)的代产

现在开始进入正题:Unisem

Unisem在全球拥有约7,500名员工,在怡保,成都(中国)和印度尼西亚巴淡岛设有3个semiconductor packaging and testing。在怡保和成都设有2个wafer bumping facilities。

Unisem 的业务就是Wafer的manufacturing, testing和assembly,基本上和Inari是大同小异的(不了解的读者请读回OSAT系列的前两篇)。重大的差别在于Inari专注在RF Chips因为Inari的大顾客是Broadcom,而Unisem的顾客呢,往下看看:

Unisem 40% 的 customers 来自于 North America, 45% 来自于 Asia ,只有15% 来自于 Europe。Unisem的顾客群大致上是 fabless companies (81%) 和integrated device manufacturers (19%)。

(PS:

-Fabless company(Fabrication-less company)比如Qualcomm, Broadcom。这些工厂只专注于设计,研发和推销products并把公司产品的manufacturing和testing outsource给别的公司负责(这些公司都是拥有很强的科技技术,全部都是外国公司,本地上市公司一家都没有,呵呵)。

-Integrated device manufacturers(IDM) 比如Intel。这些公司自己设计,自己研发,也自己生产IC。)

笔者曾经说过,

“在semiconductor领域,读者们可以去尝试看回公司的顾客背景和公司顾客的前景未来。这样就可以知道公司未来的发展和发展空间了。=D ”

所以呢,我们接下来就要仔细看看Unisem的顾客们有谁啦~(基于几乎全都是外国公司,所以相信读者们与笔者一样都应该没听过这几家吧)

顾客1:ELMOS Semiconductor AG (Automotive 顾客)

Elmos 是一家Semiconductor-based system solutions 的研发商和生产商。这家公司的产品几乎全部都是应用在Automotive汽车领域。Elmos有生产 Application Specific IC (ASIC)也就是专门应用在特定功能的IC。如果没错的话,Elmos所研发的IC全部被用在汽车里面的Interface, Power Supply, Motor Control, Sensor (可惜没有radar),safety和engine management。这些全部Products都是属于Microelectromechanical systems(MEMS)的。

(PS:话说,本地上市OSAT公司全部都可以达到micrometer的标准,没问题的。)

Elmos 的核心能力是研发、生产和销售混合信号半导体。混合信号半导体相当于一个电子系统的头脑。Elmos的IC能detect analogue signal (生活中的数据如声音,光线),并转化成Digital(数字数据)来process。从汽车的角度来说,只要有需要分析评估和控制的地方,就能够用到混合信号芯片。

也就是说呢,以后的汽车在逐渐变成Smart Car时,就必须用到很多这些Elmos制造的IC了。股价就是证据了,读者们自己看看上图Elmos近期股价的表现。在现在这个Smart Car(Driverless and Electronic vehicle) 的趋势下,股价能不涨吗?

看看下图就能马上对Elmos的product和技术更了解了:

顾客2:Skywork Solution Inc (RF 顾客)

Skyworks是制造analog semiconductors来提升wireless的技术,也就是Radio Frequency(RF)技术的。Skywork有多强,从它被列入S&P 500和Nasnaq-100就知道了。

笔者对这公司做了些研究,注意到这家公司制造的components和产品都是跟着大趋势(这嘛自然,大公司来的勒,呵呵)。读者们有兴趣可以看看以下这个Skywork的youtube video,5分钟解说5G的重要性和应用性。

https://youtu.be/O7lCCLRiVZ0

若读者们和笔者一样仔细的看完,自然会知道5G网络用的是milliwave 的frequency band,速度会是4G的一百倍。5G会是以后未来Driverless system(Anonymous Driving) 中非常重要的环节,与用户交流,在real life做决定需要很快的网速。也就是说,这家公司会跟着未来的大趋势(无人驾驶技术和Smart Home)一直成长。股价也开始反映,未来的股价应该会继续成长吧。 XD

(PS:从这边读者们应该知道,本地上市唯一一家有5G技术的tester制造商AEMULUS的未来会继续往北还是往南了吧。)

口说无凭,看看以下的照片吧:

顾客3: Micrel Incorporation

话说,这家Micrel企业在2015时已经被Microchip收购了。所以你看上面的股价只停在2015年。Microchip因为看好Micrel在Industrial,Automotive and Communications领域的地位所以把Micrel收购了。所以我们看看Microchip这家公司:

Microchip Technology Inc.是全球领先的micro-controller and analog semiconductors供应商,为全球数以千计的各种客户应用提供低风险的产品开发,更低的总体系统成本和更快的上市时间。看看下图:

看起来,Microhip最引以为傲的就是Wifi Security的技术,而且公司的Products和Applications真的非常多元化,笔者也就不仔细深入的研究了。看这家公司的股价就知道了,一年内成长了不少,只要一直成长,Unisem肯定也会沾到好处的。 =D

顾客4: Intersil (a subsidiary of Renesas Electronics Corporation.)

Intersil是Renesas Electronics Corporation的子公司。Renesas Electronics Corporation是innovative power management and precision analog solutions的领先供应商。该公司的产品构成了intelligent, mobile和电力需求日益增长的电子产品的组成部分,使电源管理的进步能够提高效率并延长电池寿命。

我们大概看看Renenas这家企业:

是的,没错的,这家公司有在推出all-in-one safety microcontrollers support platform for无人驾驶技术的。系统简化如下:

除此之外,Renesas也有提供security platform 给我们的电子产品access to 云端储存器。(本地的krono就是有提供云端储存和data secutiry的)

对这个顾客的总结就是,真的太强了,看了都想买Unisem了,呵呵。

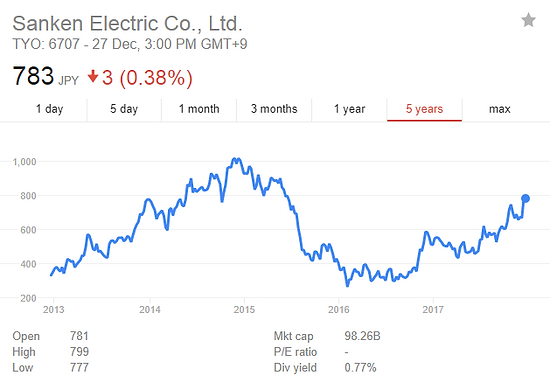

Allegro MicroSystems是开发,制造和销售高性能半导体的领导者。 Allegro的创新解决方案为汽车市场中的高增长应用提供服务,同时还专注于办公自动化,工业和消费/通信解决方案。

Allegro的产品和应用领域如下:

Allegro MicroSystems 是Sanken Electric Co. Ltd 的 subsidiary company。

股价说明了一切,这个顾客过得很好啊 XD

http://www.sanken-ele.co.jp/en/csr/products.htm

对这个顾客就是,汽车的IC,automation,energy saving,green energy,全部好赚的领域都有接触到,你赢了咯。话说,可以多给order给Unisem吗,拜托拜托。(づ ̄ ³ ̄)づ

好,解剖完Unisem的顾客后,我们开始看Annual Report。

Unisem是 FTSE Bursa Malaysia Mid 70 Index (FBM70) 和 FTSE4Good Bursa Malaysia Index (F4GBM)的成员之一。

Unisem的业务如下:

-IC制造(manufacturing)和包装(Assembly)。

-Testing业务包括radio frequency, analog, digital and mixed signal,也提供test-related services such as reliability testing, thermal and electrical characterization, dry pack, and tape and reel。

-Turnkey services include design, assembly, test, failure analysis, warehousing and drop ship services。

Unisem 的借贷从 RM 109 million 降到 RM 51.6 million而Cash and cash equivalent有 RM 254 million,也就是Net Cash company咯。

接下来看看Director们的薪水:

Director们的薪水RM10.5 million,和RM 162 million的Net Profit相比只是6.5%而已,过关,少于标准10%。

就接下来看看Director们的Shareholding。

Director们的总数少于50%,这就不太好了,不符合笔者的要求啊 T.T。

Unisem里面说了一个很值得读者们留意的大问题!

Unisem说了Assmbly和Test市场有很高的竞争。Unisem的competitors有很多是很强的,有着比Unisem更多的R&D,更高的Manufacturing,Financial and marketing的资源,导致Unisem long term未必能和竞争者竞争。Unisem说了公司的营业额将会跌如果无法留住旧顾客和吸引新顾客。所以公司说了,若公司要继续竞争,就必须扩充capacity,这样可以靠economies of scale来降低cost。不然,如果没有办法降低成本就要因为竞争压力而把价钱压低的话就会影响公司的赚幅了。

所以,我们直接看Capital expecditure。Unisem 的Capex是用在 packaging and testing capacity来替换旧机器以扩充service。大致上Unisem会花将近 30% to 40% of the EBITDA for capex。

对于OSAT和EMS(Electronic Manufacturing Service)的公司,要追踪多少的成长就看Capex就对了。看看Unisem今年2017的Capex,至今9个月的Capex已经高过FY2016的全年Capex了,也就是说2017的Capex肯定会高于2016,换句话说,我们可以认为明年的成长要比今年来得多就是了。

笔者从以下这个research看到关于Unisem要替换的新equipment。

"Unisem is planning to invest in a 12-inch 10k wafer bumping line in Ipoh.

The investment could cost them between RM105 million and RM120 million in FY18, but it could provide opportunities for Unisem to move up the value chain, in our view, given the line production will be for high-end microphones used for smart devices."

http://www.theedgemarkets.com/article/flat-4q-revenue-growth-unisem

至于什么是12 inch wafer呢,笔者做了些research可以参考以下的link和资料。

http://anysilicon.com/does-size-matter-understanding-wafer-size/

基本上呢,wafer的size一路以来都是一直在被研发以提高wafer的size以提高生产力和效率。若读者们看上面这图,11.8 inch也就是300mm的wafer是目前第二大的wafer size了,应该是相当先进的科技和技术了。若读者们不是很清楚到底11.8 inch的技术有多强,请看回这一段话(笔者在Inari系列 Osram顾客那边有提起过)

"In comparison with the four-inch technology, the production systems for six-inch wafers produce 125% more LED chips per wafer in a single cycle, according to Berlien."

Osram在kulim的新厂有6inch和8inch的wafer technology,而Osram就非常引以为傲了。那么Unisem如果引进11.8inch,那么是不是更强了呢?๏╭╮๏

Annual Report里也写了,公司的业务包括了快速成长的communications, automotive and consumer electronics。 管理层会继续提高生产力和创新力和控制好cost。

2017年4月公布的FY 2016的Annual Report里写了以下这些:

本集团录得净利润1.663亿令吉比去年同期的157.2令吉上涨了4% 。净利润增加主要是因为:

1)美元对比马币和人民币升值 (2016年有外汇盈利RM13.9 million 而2015年外汇亏损RM7.6 million)

2)Products和Services的demand提高(Packaging/ testing services 各提高了4%而Wafer bumping 提高了6%但销售价保持一样 )

3)Property, plant and equipment的贬值跌了 RM6.7 million因为有些Property, plant and equipment已经贬值完了。

4)借贷成本降低 RM4.8 million。

5)利息收入增加RM2.0 million 因为投入更多存款与长短期储蓄。

单凭看上面这些话,相信读者们和笔者一样会发现,公司成长好像都不是靠真本事,不是靠公司的产品和服务的?!

话说,这是FY2016的年度,距离现在已经出了FY2017的Q3季度报告的2017年12月已经7个月了。我们看看下图:

看看上图,圈红圈的位置就是FY2016,读者们拿FY2015和2016比较看看,营业额没什么大成长。可是最新一度的FY2017 Q3,却看到了一个历史新高的营业额(注意看,这个Q3竟然超越了公司平时最强的季度Q4!也就是说呢,接下来的Q4应该又会突破历史新高,因为Q4可是最强的季度啊~ )话说,为什么营业额历史新高,盈利却没跟着往上呢?我们马上看季度报告。

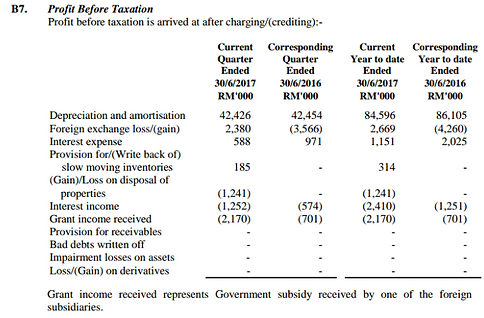

季度报告里写了,FY 2017 Q3的营业额历史新高,比去年高很多是因为USA的营业额yoy成长了高达30.6%,而Europe和Asia各yoy成长了6.5%和5.1%。但是,qoq营业额新高但盈利居然下滑了,那是因为美金下滑了,外汇亏损增加和较少的government grant income(Grant income可以理解为政府给的辅助金)。

在Q3的季度报告,的确看到USA的营业额升了不少!

现在我们来了解和计算一下为什么营业额新高,net profit没新高的道理。单凭yoy相比,我们看到FY2016 Q3 Forex Gain高达RM 5.2 million而FY 2017 Q3却有 Forex Loss高达 RM3.1 million。一来一回,就有个 RM 8.3 million的差别了。若FY2016的盈利免去外汇盈利,只剩下RM 35.5 million的net profit。而若FY 2017的盈利免去外汇亏损,net profit则高达RM 45.6 million。所以呢,如果单靠公司业务生意的operating income,盈利是从RM 35.5直奔 RM 45.6 million,yoy起了28%。所以呢,其实营业额突破新高yoy起了19%,盈利也是跟着起28%的哦。那么qoq呢?我们看看上个季度是外汇盈利还是亏损?

上个季度FY Q2外汇也是亏损了,亏损高达 RM 2.38 million。所以若免去外汇亏损,真正的operating income会是RM 44.5 milliom。所以拿最新季度Q3的和上个季度相比,qoq也是有起了RM 1.1 million。也就是说营业额qoq起4.6%的同时,盈利也qoq起了2.5%。

从以上的季度报告分析,我们可以看出外汇率影响Unisem的net profit上下很多。所以我们要密切留意USD/MYR 和 USD/RMB的汇率。

就单凭以上这两图的汇率兑换表,我们不难看出下个季度报告FY 17 Q4的季度报告肯定又会有不少的外汇亏损了!

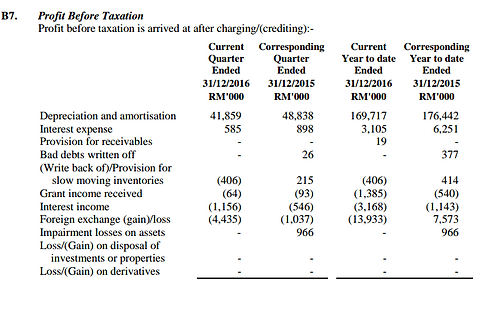

那么接下来最重要的就是我们必须要知道两个月后公布的FY2017 Q4的季度报告会带来利好还是利差了!看看下图FY 2016 Q4的外汇盈利。

FY 2016 Q4外汇盈利高达4.4 million!再看回上面的外汇兑换表,来临FY 2017Q4的季度报告说不定会比上个季度的RM 3.1 million外汇亏损更高多。

所以呢,笔者个人的看法就是,下个季度的营业额应该会创历史新高的,但是盈利呢则会yoy下滑。所以呢,个人认为会带给市场的是利差!!

唯一现在看到短期的利好呢就是以下这个:

没错,管理层有在增持股份。可是股量不多而已哦。

所以,笔者对Unisem的总结就是:

长期下来,会因为公司的顾客,跟着大趋势而成长,而且很有可能是爆发性的成长。但是短期内,尤其是下个季度,很有可能会出现利差。所以笔者的期望就是希望下个季度业绩报告出来后股价下滑,让笔者有个进场的机会。 感恩感恩。

【Unisem之渡江记】

"远处,江不扬波,

近处,波涛汹涌,

船夫需耐,勇,毅,方能上岸。"

纯属笔者功课分享,毫无买卖建议,买卖自负。

反思者 上

若读者不想错过笔者的每一篇文章,可以填入自己的email 如下来subscribe笔者的notification,这样每次笔者发新文章时就会发一个notification到你们的email address了。

1)先去笔者网站的主页 https://limwy94.wixsite.com/foodforthought

2)然后填写email and submit就好了。 XD

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on Food For Thought 反思者

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 16:50:00

EMA 5

5 Mins

SELL

2025-01-09 16:30:00

ADX

5 Mins

SELL

2025-01-09 16:10:00

EMA 5

5 Mins

BUY

2025-01-09 16:10:00

ADX

5 Mins

BUY

2025-01-09 14:55:00

ADX

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

3

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

4

Mercury Securities Research

5

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

6

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

ongkkh

Morgan, thanks for the sharing.

2017-12-28 07:08