南洋行家论股

【行家论股】盈获数码 今年财测下修8%

分析:大马投行研究

目标价:1.60令吉

最新进展:

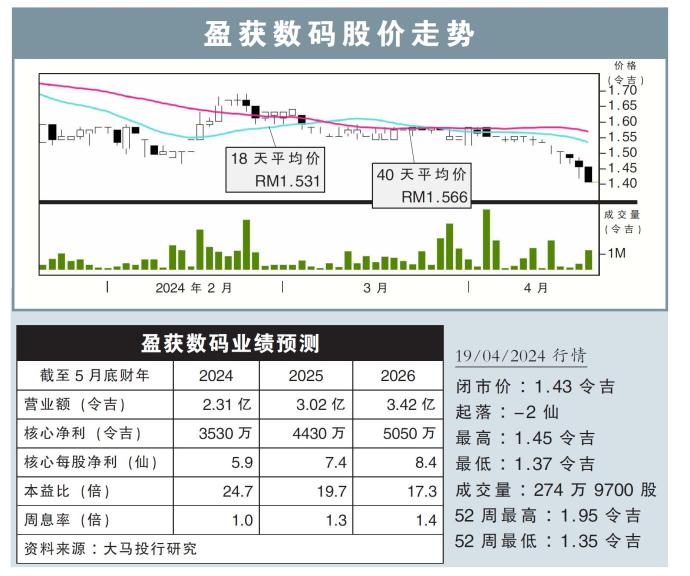

盈获数码(INFOM,0265,创业板)营收腰斩,2024财政年第3季(截至2月底)净利同比暴跌61%至878万令吉。

第3季营收为5077万令吉,同比骤减53.73%。

在首9个月,累积净赚2500万令吉,同比萎缩23.10%,营业额同比跌13.98%,至1亿6663万令吉。

行家建议:

首9个月净利2500万令吉,仅占我们与市场全年预测的65%,低于预测,归咎于续约业务在取得订单方面比较缓慢。

我们把2024财年的盈利预测下修8%,因为考虑到续约业务不达标,因此给予比较保守的销售预测。

展望未来,盈获数码着眼为泰国与菲律宾市场,为续约业务的现有客户,提供应用程式接口(API)的增值服务。

该公司也正部署进军日本市场,此举估计能在2024财年底贡献营收,不过管理层没有给予数字指引。

维持“守住”的投资评级,与1.60令吉的合理价格,我们给予22倍本益比的估值,符合最接近同行的平均水平。

https://www.enanyang.my/行家论股/【行家论股】盈获数码-今年财测下修8

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

CEO Morning Brief

No Lucky Escape for Bursa AI Proxies From DeepSeek-triggered Selldown

3

THE INVESTMENT APPROACH OF CALVIN TAN

4

CEO Morning Brief

NationGate Hits Three-month Low as Investors Weigh China’s AI Push

5

THE INVESTMENT APPROACH OF CALVIN TAN

AFTER ALL THE ACCUSATIONS & ALLEGATIONS CALVIN TAN WANT TO POST THE TRUTH IN DEFENSE, Calvin Tan

6

MQ Market Updates

7

MQ Market Updates

8

HLBank Research Highlights

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....