WeShareWeTrade KLSE投资分享点滴

PENTA (7160) 腾达科技- 用基本面解释为何股价会暴涨!

扬 司马

Publish date: Sat, 13 May 2017, 12:18 PM

扬 司马

0 106

想看更多分享,可like我们的FB专页和追随部落格。

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

PENTA,一只让笔者赚翻倍的股,上回笔者只解说如何通过表面筛选PENTA这家公司。这次要向大家分析PENTA的基本面。不过,本篇文章有点长,因为包括PENTA基本资料介绍及最新年报和季报分析。基于笔者又不想把文章分开几篇,所以内容都尽量精简。好,直接进入主题!

公司业务/行业及产品

PENTA有三大业务如下:2016年营业额 (括号为2015年营业额)

Automated Equipment: RM 101.7m (RM 51.5m)

Automated Manufacturing Solution: RM 40.1m (RM28.9m)

Smart Control Solution System: RM 9.2m (RM 2.9m)

由此可见PENTA 2016年各个业务营业额皆迎来大爆发,笔者将它归功于以下两大因素:

1)行业的成长

首先,semiconductor 行业的成长让PENTA的产品需求增加。其二,在劳工成本高居不下的年代,大家越来越重视robotic and automation以降低劳工成本及依赖。如GESHEN在季报就不断强调会注重robotic and automation。连一家市值低于2亿令吉的公司都如此注重这一项目,可见要生产自动化并非大企业才承担得起的投资。

另外,公司也相信以Internet of Things 为概念的智慧家居可以带动PENTA产品的需求。当然,笔者认为这一范围至少在大马还未普及,不过相信会是未来的趋势。

2) 成功的产品

即使行业处于蓬勃的成长时期,公司自身的实力也相当重要,不然要如何占据市场呢?

经过几年的研发,公司目前拥有高科技的smart devices 及 Intelligent Automated Robotic Manufacturing System(i-ARMS)。这让公司更有竞争力。

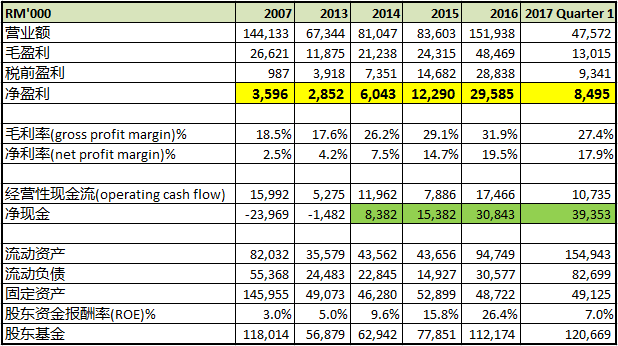

公司业绩回顾

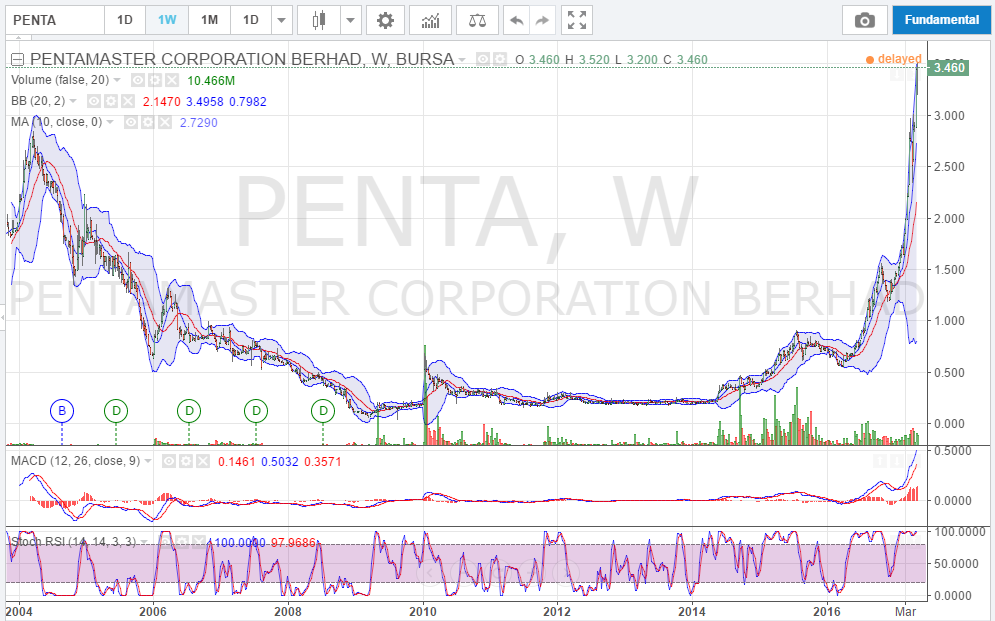

笔者记录了过去4年和2007年的业绩。为什么要拿2007年做比较?因为2007年是PENTA营业额最高峰的时期,只比2016年的营业额来得低。2008年金融风暴导致PENTA陷入最黑暗的时期,2010年更是被迫卖了2家工厂和一些固定资产,总值RM48million!

所以,翻开过去10多年的股价走势,原来PENTA很久以前的股价值两三令吉左右!而过去一年的股价暴涨决不是昙花一现,因为行业的成长+成功的产品让PENTA处于全盛时期,笔者只能以浴火重生来形容PENTA的目前的处境。

市值: RM 513m

本益比: 16.51

主要股东: Chuah Choon Bin – 20.93% (Executive Chairman)

有形资产净值: RM 115m

周息率(Dividend yield): N/A

营业额暴涨的神秘原因

除了以上两大因素,在年报可看到激发营业额在2016年暴涨的是2位神秘大客户!有2名大客户竟然就贡献了RM79 million营业额!!!相等于52%的营业额!

当然,过度依赖少数的客户是一把双面刃,2016年他们把PENTA的业绩抬得高高,如果他日他们不需要PENTA的产品时就糟糕了。不过,我认为PENTA的产品技术可以争取更多客户和订单而并非幸运地依赖少数客户。

2017年第一季报进展

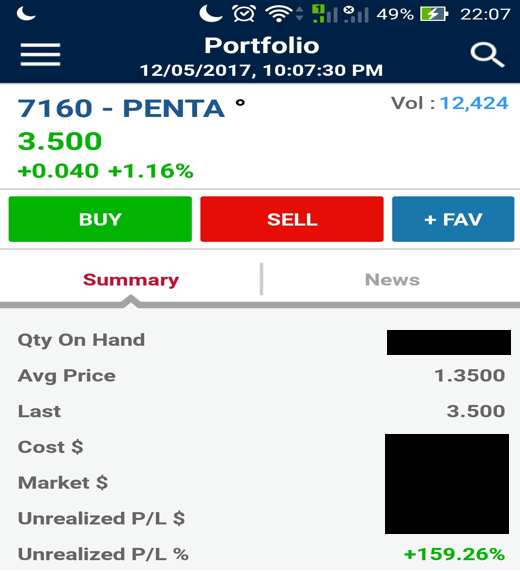

在季报公布前一周,PENTA股价偷步上升,这让许多人都给予非常高的期望,笔者也不例外。对于第一季报的财务表现,笔者认为没什么惊喜,只能说是符合表现的成长趋势。显然,投资者期许过高,季报隔日开市就从RM3.50跌至RM3.30,可是市场很快地就恢复理智,周五以RM3.50闭市。

第一季度与去年第四季度相比,营业额涨了9.4%及税前盈利涨了27.3%。三个月可以有如此的成长已经很棒棒了。

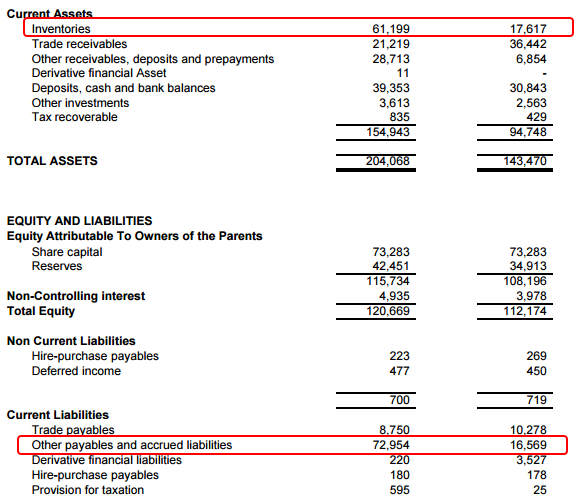

不过,有一点非常值得关注!PENTA的存货(inventories)从第四季度的RM17.6million 大涨至RM61.2million!存货会出现高涨有三大可能,如下:

1) 存货卖不出,导致大量的存货

这个理由不适用于PENTA,因为PENTA本季度的营业额创新高。

2) 管理层是笨蛋,不会好好规划存货

这点有可能,不过可能性只达0.00001%。事出必有因,管理层不可能无端端增加存货。

3) 高涨的需求

我相信管理层是接获大量的订单后才生产或购买这么多货并非先吨货然后拜神保佑有人买的。三倍的涨幅实在是太惊人了,过去几年的存货值都没有超过一个季度的营业额。所以笔者大胆推测是少量的大客户下了大量的订单!(可能是新大客户哦!)

如果以此为可能性,第二季度的营业额至少要有五千万令吉才算合理。所以,敬请期待第二季度的业绩!

随着 inventories 的暴涨,Trade payable 也暴涨至RM73million。这是很合理的,因为买货通常都是有credit term 的,通常为60天至90天。所以这些第一季度暴增的存货大多都是在第一季度季报结算时不需要还债的,而PENTA也有足够的流动资金在到限期时还债。

股价

无疑,PENTA乃处于全盛时期,所以股价从低谷处上升也是很正常的。但是,目前P/E已来到了16倍,这让许多人都在想PENTA股价是否太高估了?对于这点,笔者暂时不写更多,可能迟点有时间笔者再写另一篇文章述说我对PENTA股价走势的看法。不过,笔者给个小贴士,目前JHM的P/E是28,EFORCE更是处于87倍P/E,所以单以P/E来看科技股,PENTA是小巫见大巫。

股息

有人问,为什么PENTA是一家净现金公司而且2016年净利又暴涨,可是却没有派息?如果要等PENTA派息,笔者认为至少还要等一年。

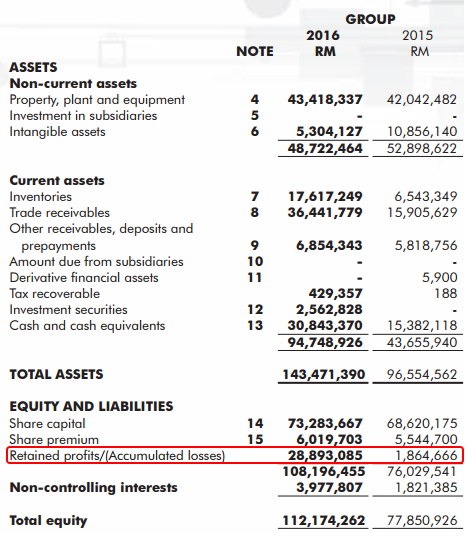

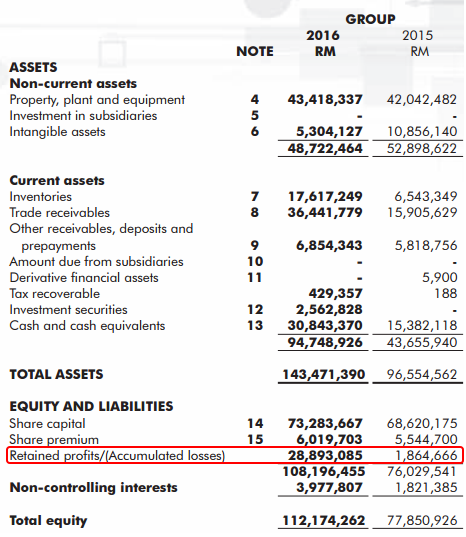

为什么?因为一家公司要派息呢是需要从retained earnings拨出来的。简单来说,就是从累计的净利中派发股息给股东。这道理很简单,公司没净利怎么派息呢?让我们看看PENTA的年报,在2015年PENTA的retained earnings 仅仅 RM1.9m,2016年才升值至RM28.9m。所以PENTA才累计了一年的成果而已,这么快派息实在是太仓促。

现金为王

PENTA在2017年第一季度已累计净现金RM39.4m。这笔资金相信暂时不会用来派息了,估计会用在流动资本(working capital)和投资在生产能力或科技研发以应付增长的需求。

总结:PENTA业务性质是处于一个周期性的行业,而目前是处于全盛时期的初段而已。

WeShareWeTrade

西山

想看更多分享,可like我们的FB专页和追随部落格。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-04

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-02

PENTA2025-01-02

PENTA2024-12-31

PENTA2024-12-31

PENTA2024-12-31

PENTA2024-12-30

PENTA2024-12-27

PENTA2024-12-27

PENTA2024-12-27

PENTA2024-12-27

PENTA2024-12-26

PENTAMore articles on WeShareWeTrade KLSE投资分享点滴

Discussions

2 people like this. Showing 3 of 3 comments

Yup..highly possibilities is deposit received from customer which had place the sales order...second quarter result will be.....you know I know liao.. haha

2017-05-13 22:08

Gen2, thanks for your information! I have mislooked the item between OP and TP. Agreed that this OP most probably come from deposit received from customers.

2017-05-14 00:21

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

CEO Morning Brief

2

Good Articles to Share

3

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

4

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

5

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

6

7

Good Articles to Share

Russia declares emergency in Crimea after Black Sea oil spill | REUTERS

8

Good Articles to Share

Even before warning, younger Americans were picking mocktails | REUTERS

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Gen2

Good write, please take note that Trade Payable is not the same as other payable. Please check their 2016 annual report note 20. I believe it is deposit received from customer/s.

2017-05-13 13:17